이미지 확대보기

이미지 확대보기

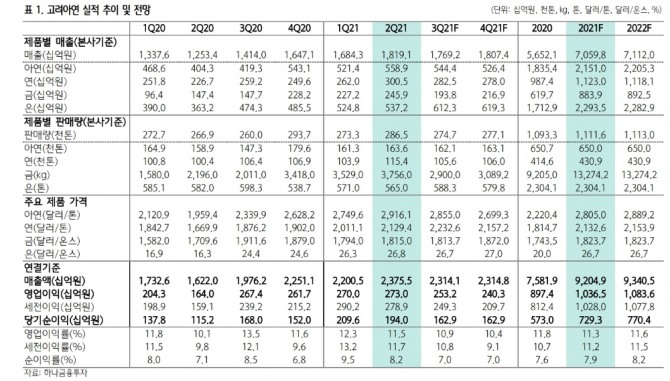

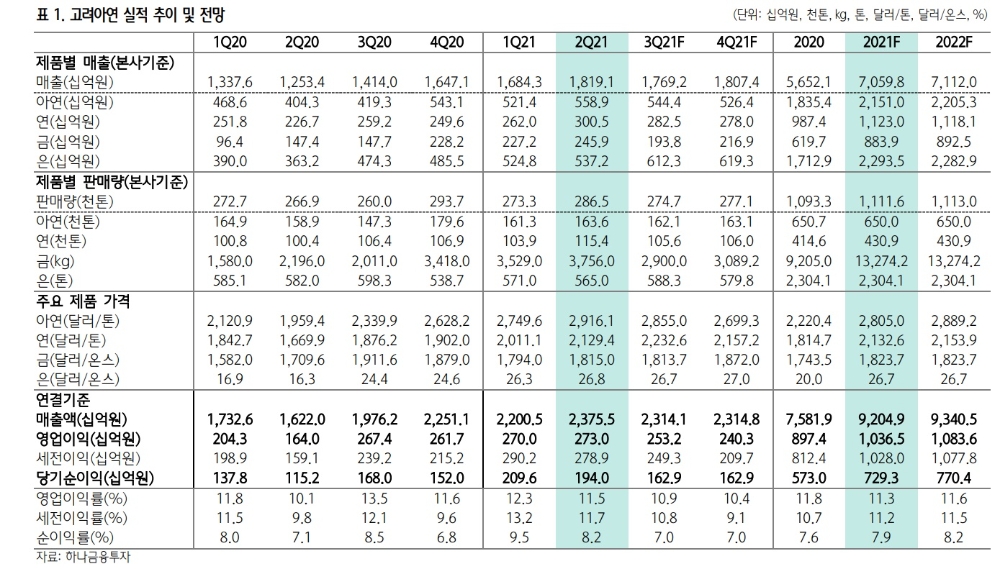

하나금융투자 박성봉 연구원은 28일 기업분석 보고서에서 고려아연이 2분기에 '어닝 서프라이즈'를 기록했다고 밝혔다 . 고려아연은 27일 연결기준 2분기 매출액과 영업이익은 각각 2조 4000억 원과 2730억 원을 달성했다고 공시했다.

영업이익은 시장 컨센서스(증권사 전망치)인 2194억 원을 크게 웃돌았다.

하나금융투자에 따르면, 고려아연의 2분기 매출액과 영업이익은 각각 전년 동기 대비 46.4%, 66.5% 증가했다. 전분기에 비해서는 각각 7.9%, 1.1% 증가했다. 지난해 2분기 매출액과 영업이익은 각각 1조6220억 원, 1640억 원이었다. 올해 1분기 매출액과 영업이익은 각각 2조 2005억 원, 2730억 원이었다. 투자

이미지 확대보기

이미지 확대보기

박성봉 연구원은 고려아연 실적 개선 이유를 두 가지로 분석했다. 우선, 하나금투는 아연정광 Spot T/C(현물제련수수료) 하락과 올해 벤치마크 T/C(2020년 t당 229.75달러 →2021년 t당 159달러)가 적용된 아연정광이 도입되면서 수익성에 부정으로 작용했다고 전제했다.

2분기 연결기준 금속별 매출은 아연 5589억 원으로 가장 많고 이어 은 5372억 원, 납 3005억 원, 금 2459억 원이다.판매량은 아연 16만3600t, 은 565t, 납 11만5400t, 금 3.756t으로 나타났다.

금을 제 외한 금속들의 판매가격도 아연은 4.1%,납 0.1%, 은 0.8% 올랐다. 금은 4% 내렸다.

해외자회사인 호주SMC는 판매량 증가와 금속가격 강세 로 영업이익률이 1분기 9.9%에서 2분기로 13.3% 상승했다고 하나금투는 설명했다.

박 연구원은 또 지난 5월에 t당 70달러까지 하락한 중국의 아연정광 Spot T/C가 7월 말 현재 83달러 수준으로 반등했다는 점을 긍정으로 평가했다. 그는 다만 3분기에는 2021년 벤치마크 T/C가 적용 되는 아연정광이 풀로 반영된다는 점은 다소 부담스럽다고 평가했다.

그는 전세계 철강 수요 회복가 철강가격 상승의 영향으로 런던금속거래소(LME)의 아연가격이 여전히 t당 3000달러에 근접한 높은 수준을 지속하고 있고 납 가격도 3년 사이 최고치인 2413달러까지 상승했다고 전하면서 중국의 양호한 경기지표와 미국의 경기부양책에 대한 기대감으로 3분기에도 아연과 납 가격 강세가 예상된다고 전망했다.

박 연구원은 고려아연에 대해 투자의견 '매수'를 유지하고 목표가를 지난해 7월28일 제시한 58만 원에서 62만 원으로 상향했다. 27일 한국거래소 종가는 53만8000원이었다. 고려아연 주가는 7월 들어 19 거래일 동안 11일 거래일 동안 오르고 7거래일 내렸으며 하루 보합세를 보였다. 지난 3개월간 20% 이상 상승했다.

재무제표상 고려아연은 성장성과 수익성이 뛰어난 회사다. 성장성 지표인 매출액 증가율은 지난해 13.25%에 이어 올해 21.4%로 추정된다. 영업이익증가율도 11.44%에서 15.50%로 개선될 것으로 추정된다. 수익성 지표인 매출총이익률은 지난해 13.65%, 올해 13.08%,영업이익률은 지난해11.84%에서 올해 11.26%로 예상된다. 투자지표상 부채비율은 2019년 14.66%, 2020년 19.93%, 올해 21.94%, 내년 20.84% 등 낮은 수준을 유지할 것으로 하나금융투자는 평가했다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)