;)

;)

하나금투 목표가 3만 원 제시

포스코그룹 계열사로 철강사업과 무역투자 등을 하는 포스코인터내셔널의 실적이 미얀마 가스전 실적 개선, 팜오일 가격 상세, 국내 전기차 생산 본격화 등으로 개선될 것이라는 증권사 전망이 나왔다. 포스코인터내셔널은 미얀마에서는 가스전을, 인도네시아에서는 팜오일 농장을, 그리고 우크라이나에서는 곡물수출터미널을 각각 운영하고 있다.  이미지 확대보기

이미지 확대보기

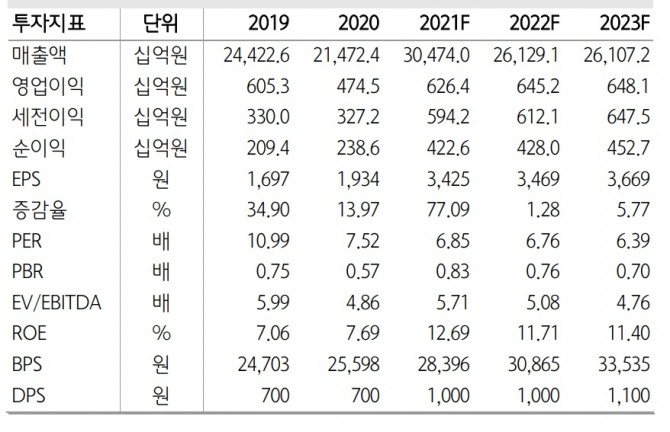

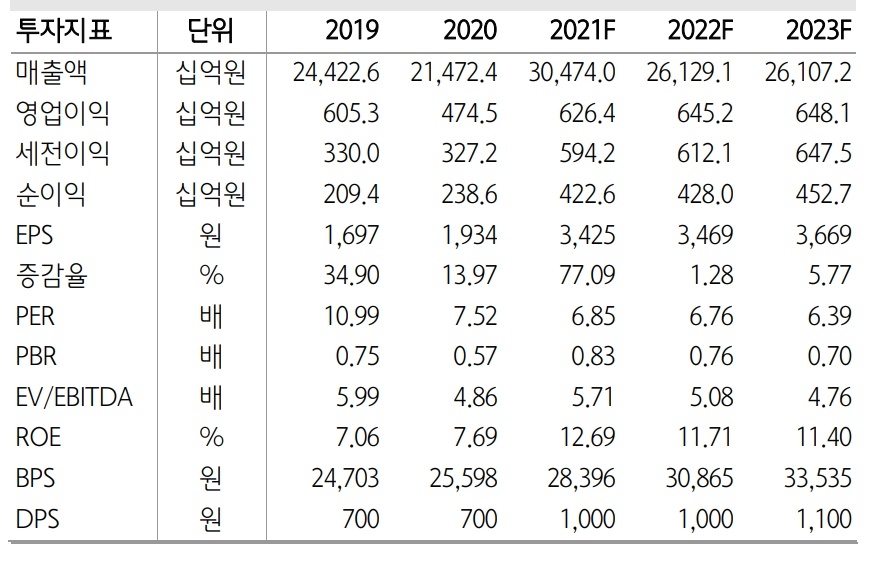

하나금융투자 유재선 연구원은 22일 기업분석 보고서에서 포스코인터내셔널에 대해 하반기 실적이 긍정적이라며 투자의견 매수와 목표주가 3만 원을 유지한다고 밝혔다. 포스코인터내셜 21일 종가는 전날에 비해 2.63% 오른 2만3450원이었다. 현재 주가에 비해 앞으로 약 28% 상승여력이 있는 것으로 하나금투는 본 것이다.

포스코인터내셔널은 철강재 중개, 팜오일과 농산물 중개업,전기차 핵심부품인 구동모터코아 판매업 등을 하고 있다.

유 연구원은 "하반기 철강 시황일부 조정을 감안하더라도 미얀마 가스전 실적이 해당 감소분을 만회할 것으로 판단된다"면서 "보수적 관점에서도 연간 6000억 원 수준의 영업이익 달성이 가능하다"고 밝혔다. 특별한 일회성 비용 발생가능성도 낮아 배당금 증가도 기대해 볼 수 있다고 그는 덧붙였다.

그는 또 철강 트레이딩은 그룹 마케팅 채널 일원화가 연말에 추가로 진행될 것으로 예상돼 2022년까지 물량성장이 가능할 것으로 내다봤다.

미얀마 가스전 실적이 하반기로 갈수록 가파르게 나타날 것으로 전망했다.

이미지 확대보기

이미지 확대보기

식량소재는 우크라이나 작황 부진에 터미널 가동률이 좋지 않았으며 현재 추가 식량자산 확보를 추진하는 중이라고 소개했다.

이미지 확대보기

이미지 확대보기

특히 무역투자법인은 팜오일, 철강재,면사 가격 강세로 이익이 증가했는데 하반기 모빌리티 매출이 빠르게 증가할 것으로 전망했다. 유 연구원은 "신규 팜원유(CPO) 설비 증설이 이뤄지면 팜오일 부문에서 추가로 이익증가가 가능하다"면서 "하반기 국내 전기차 생산이 본격화될 예정인데다 해외 고객사의 수요가 빠르게 증가함에 따라 설비 증설이 진행될 예정인 SPS 구동모터코어 실적은 2022년 이후에도 가파르게 개선될 전망"이라고 덧붙였다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.