;)

;)

이미지 확대보기

이미지 확대보기

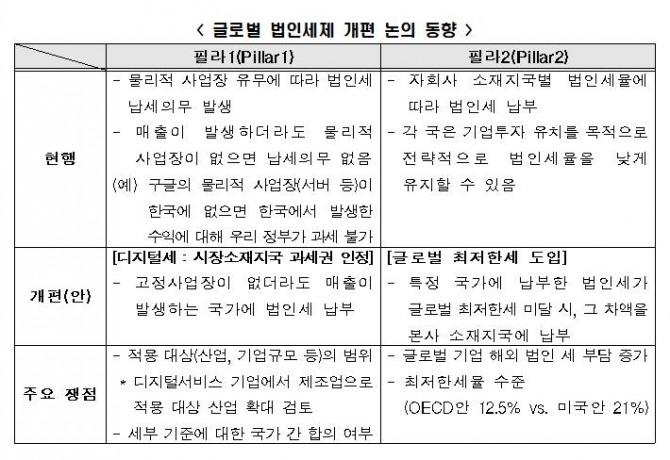

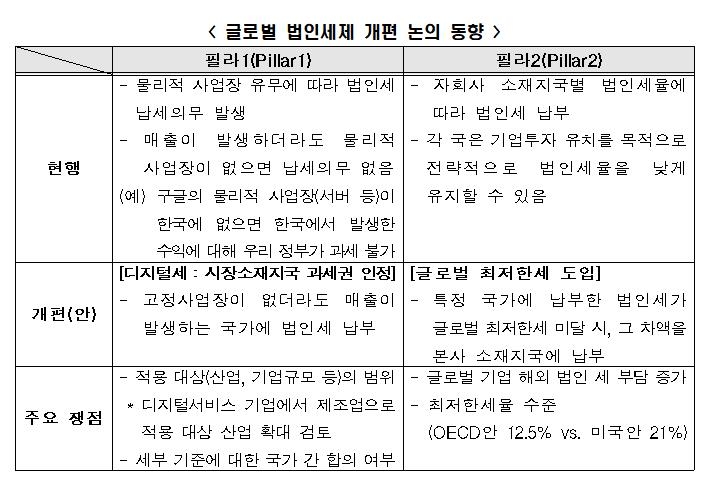

경제협력개발기구(OECD)와 미국을 중심으로 논의되고 있는 글로벌 기업에 대한 법인세 과세체계 개편이 국내 대기업에 큰 부담이 될 수 있을 것으로 지적됐다.

한국경제연구원은 3일 서울 여의도 전경련회관에서 '법인세제 개편 글로벌 논의동향 및 대응방안' 세미나를 가졌다.

이동건 한밭대 회계학과 교수는 OECD의 포괄적이행체계(IF)가 제시한 '디지털세'와 '글로벌 최저한세' 도입과 관련, "다국적 기업에 대한 법인세 과세 기준이 매우 복잡하게 설계돼있다"며 "제도가 도입되면 법인세 신고 및 징수비용, 조세분쟁 건수가 크게 증가할 것"이라고 전망했다.

당초 과세대상은 디지털서비스 기업에 국한됐지만 OECD 논의 과정에서 가전 등 소비재 기업으로 확대됐고 최근에는 미국 바이든 행정부가 전 업종을 대상으로 디지털세를 부과하자고 주장하면서 적용대상이 크게 확대될 수도 있는 상황이다.

이 교수는 "대상 산업과 기업 기준(매출액), 통상이익률 등 국가 간 합의가 필요한 세부 기준이 너무 많다"며 "합의 과정에서 많은 진통이 예상된다"고 했다.

그러면서 "대상 산업을 최소화하고 특히 자동차, 가전 등 국내 주력 산업이 과세대상에 포함되지 않도록 외교적 노력이 필요하다"고 지적했다.

디지털세와 함께 논의되고 있는 '글로벌 최저한세(필라2)'에 대해서도 우려를 제기했다.

글로벌 최저한세는 세계적으로 법인세 최저한세 기준을 정한 뒤 해외법인의 법인세가 최저한세에 미달될 경우 차액을 본사 소재 국가에 납부하는 방식이다.

이 교수는 "최저한세율은 기업의 조세부담과 직결된다"면서 "최저한세율이 적정수준 이하로 설정될 수 있도록 정부가 목소리를 높여야 한다"고 주장했다.

전원엽 삼일회계법인 파트너는 "디지털세의 핵심은 디지털서비스 및 소비재 사업을 영위하는 다국적 기업의 전체 이익을 국가별로 재분배하는 것"이라며 "OECD 논의가 선진국 중심으로 이뤄지는 만큼, 우리와 이해관계가 일치하는 개발도상국과의 협력도 검토해야 한다"고 밝혔다.

또 "바이든 행정부가 제안한 21%의 글로벌 최저한세를 도입할 경우 각국은 더 이상 기업 투자에 대한 세제혜

이정선 글로벌이코노믹 기자 bellykim@daum.net