이미지 확대보기

이미지 확대보기

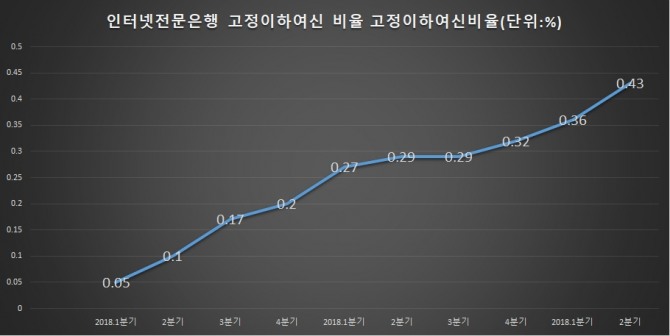

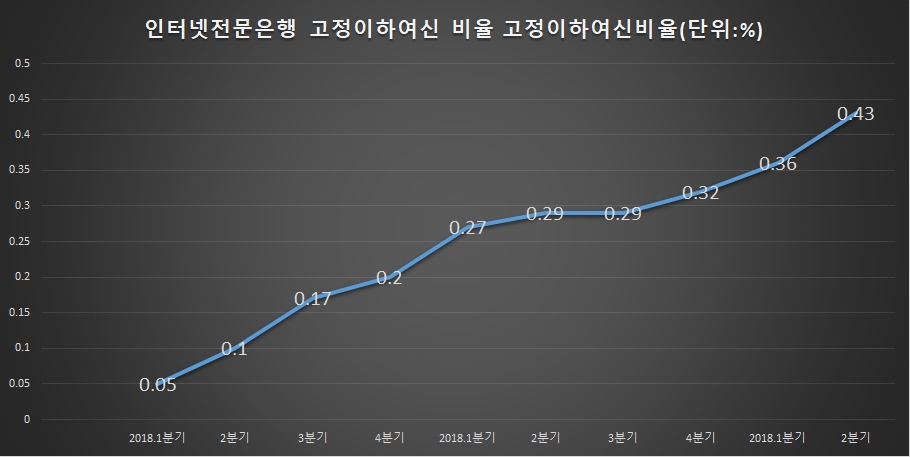

17일 시중은행에 따르면 케이뱅크와 카카오뱅크 등 인터넷전문은행의 고정이하여신비율은 상승하고 있다.

같은 기간 일반은행의 고정이하여신비율은 0.70%에서 0.43%로 떨어졌다.

은행은 3개월째 이자를 못 받고 있는 대출을 요주의, 3개월 이상 이자를 못 받고 있는 대출을 고정, 6개월 이상 이자를 못 받고 있는 대출을 회수의문, 회수가 불가능한 대출을 추정손실로 분류한다. 여기서 고정이하여신비율은 고정, 회수의문, 추정손실 대출을 의미한다. 고정이하여신비율이 높아지면 은행의 부실자산이 늘어났다는 의미다.

김두관 의원은 “인터넷전문은행 대출이 주로 가계신용대출이라는 사실을 감안할 때, 고정이하여신비율이 지속적으로 상승하고 있는 것은 금융불안 요소가 될 수 있다”며 “인터넷 전문은행의 채권이 상대적으로 부실한 것에 대해 금융당국이 보다 면밀하게 리스크 관리를 해야 할 필요가 있다”고 주문했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)