;)

;)

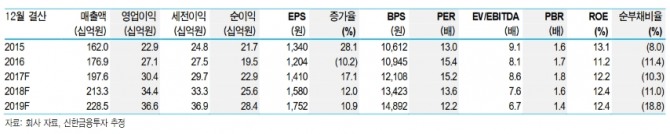

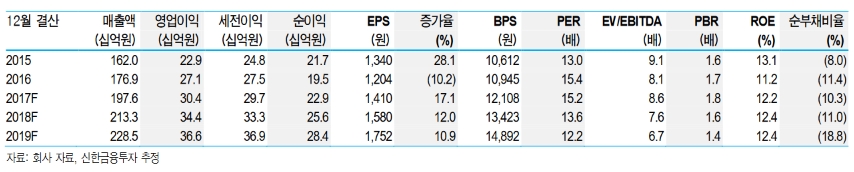

배기달 신한금융투자 연구원은 "3분기 실적도 좋을 것"이라며 "매출액은 전년동기대비 11.8% 늘어난 500억원을 기록, 처음으로 분기 500억원을 넘어설 것"이라고 밝혔다.

최대 매출 부문인 순환기계용약은 지난해 같은 기간 대비 10.3% 증가한 188억원으로 견조한 성장이 예상된다. 최대 품목인 항혈저제 실로스탄CR은 31.1% 증가한 69억원으로 높은 성장을 이어갈 전망이다.

배 연구원은 "자체 개발한 개량신약의 매출 비중 확대로 수익성 개선이 이어지고 있다"며 "실로스탄CR(271억원)과 지난해 출시된 가스티인CR(103억원)의 호조로 올해 개량신약 매출은 전년대비 53.3% 늘어난 425억원을 기록할 것"이라고 말했다.

그는 "실적 추정 상향을 반영해 목표가를 기존 2만4000원에서 4.2% 올린 2만5000원으로 제시한다"며 "수익성 높은 개량신약의 매출 비중 확대, 3분기 영업이익 30% 이상 증가, 현 주가 수준이 주가수익비율(PER) 15.2배로 밸류에이션 부담이 크지 않은 상황"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.