;)

;)

이미지 확대보기

이미지 확대보기

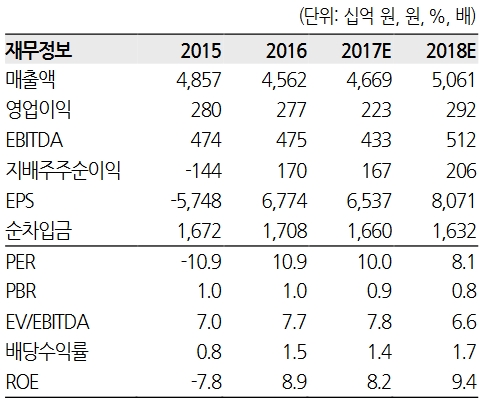

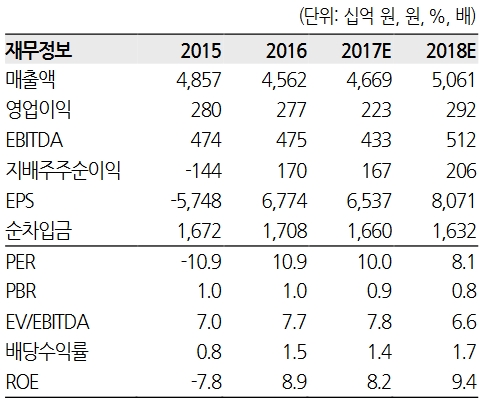

김병기 한화투자증권 연구원은 "환율, 원재료 가격 등 외부변수가 더 악화할 가능성은 낮아 보인다"며 "주요 제품의 스프레드가 개선되며 2분기 전사 영업이익률은 개선세로 돌아섰다"고 밝혔다.

이를 감안하면 증설을 추진 중인 주요 품목의 실적기여가 시작되는 내년부터는 이익 성장세가 본격화될 전망이다.

목표가 하향의 이유는 미래 성장동력인 CPI 필름 때문이다. 양산라인 구축은 순조롭게 진행되고 있다. 다만 고객사들의 폴더블 OLED 패널 양산시점은 여전히 안갯속이다.

실적 자체는 점차 나아질 것으로 예상했다. 김 연구원은 "3분기는 패션 사업부의 비수기 영향으로 영업이익이 다소 감소할 전망"이라며 "3분기 매출액은 1조974억원(전년비 6% 성장, 전분기비 2% 감소), 영업이익은 489억원(전년비 2% 성장, 전분기비 10% 하락)을 기록할 것"이라고 말했다.

타이어코드, 에어백, 스펀본드 등의 증설효과가 본격화하는 내년부터는 외형성장과 함께 수익성 개선이 가능하다는 것.

그는 "올해 코오롱인더의 영업이익은 2235억원으로 전년비 19% 감소할 것"이라면서도 "내년에는 2918억원으로 31% 증가하며 성장성을 회복할 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.