유엔보고서에 따르면 2016년 6월 현재 인도 인구는 13억2680만 명이다. 세계 2위의 인구 대국이다. 2022년이 되면 중국을 추월하여 세계 1위가 될 것으로 예상하고 있다. 2050년이면 인구 17억 명이 될 것이라고 한다. 인구분포를 보면 25세 이하 인구비율이 50% 이상이며 35세 이하는 65%에 이른다. 2020년이 되면 평균연령이 29세로 추정되며 중국 37세와 비교된다. 노동인구 증가는 생산력 증대와 더불어 엄청난 도시화, 교육, 주택 수요와 맞물린다.

1901년 인구센서스에서 인도의 도시화율(Urbanization)은 11.4%, 2001년 28.53%, 2011년 31.16%다. 2010년 유엔 인구조사통계에서 도시화율의 세계평균은 52.8%, 선진국 평균은 79.1%, 신흥국 평균은 46.8%이다. 인도 도시화율이 신흥국 평균에도 미치지 못하고 있다. 하지만 최근 몇 년 동안 고속성장으로 농촌인구가 도시로 밀려들고 있다. 2007년 유엔 세계 인구조사보고서에 따르면 2030년 인도 도시화율은 40.76%로 전망하고 있지만 이보다 훨씬 앞당겨질 것으로 보인다.

한편 2011년 인도의 대도시 인구조사에 의하면, 1위는 델리(Delhi) 2175만3000명, 2위는 뭄바이(Mumbai) 2074만8000명, 3위는 콜카타(Kolkata) 1411만2000명, 4위는 첸나이(Chennai) 869만6000명, 5위는 방갈로레(Bangalore) 849만9000명 순이다. 대도시의 인구는 점점 더 늘어날 것이다. 산업화가 진행된 중국의 경우의 경우를 보더라도 인도의 도시 인구집중은 시간의 문제일 뿐이다.

모디가 깨운 '코끼리 경제' 외국자본 수요 갈수록 증가

이미지 확대보기인도는 자본주의 국가이지만 외국인은 인도부동산을 살 수 없다. 단 인도시민이거나 부모 등이 인도시민이었던 사람은 부동산 투자가 가능하다. 자료=글로벌이코노믹

■ 스마트시티와 외국인 직접투자

2014년 출범한 모디 정부의 ‘100개 스마트시티 계획’과 ‘메이크 인 인디아(Make in India)’는 모디 정부 정책의 양대 축이다. 스마트시티 계획은 신도시 개발계획의 다른 표현이다. 깨끗한 첨단 IT기술기반 도시를 100개 만들겠다는 계획이다. 계획이 하나씩 추진되고 있음을 뉴스를 통해 알 수 있다.

산업화 및 도시 확장정책과 인구의 도시집중은 서로가 서로를 부추기는 형국이다. 도시의 인구증가는 교통, 상하수도, 전기, 주택의 부족 및 공해 등 도시문제가 발생하게 된다. 도시의 확충과 정비는 선택사항이 아닌 필수가 되었다. 모디 총리는 100개의 ‘스마트시티’를 건설하기 위해 5년간 76억 달러를 투자할 계획이다. 하지만 정부 자금만으로는 스마트 시티가 건설되지 않는다. 도로, 상하수도, 전기통신 등 기반시설은 정부 자금이나 해외 차관자금으로 조달이 가능하다.

정작 기반시설이 완비된 도시 내에 빌딩과 주택•아파트를 짓는 자금은 민간자본이 필요하다. 전체 스마트시티를 건설하는데 1500억 달러에 이를 것으로 추정하고 있다. 인도 국내 민간자본으로는 턱없이 부족하다. 해외자본 유입이 필요한 이유다.

■외국인 직접투자 확대

인도정부는 외국인 직접투자(FDI, Foreign Direct Investment) 사전심사 대상 한도를 120억 루피에서 300억 루피로 상향하였다. 이유는 간단하다. 외국인 직접투자 절차를 간소화하여 외국인 투자를 확대하겠다는 계획이다. 방산, 보험 분야의 외국인 지분을 기존 26%에서 49%로 올렸으며 철도 분야는 100%까지 허용하였다. ‘스마트시티’와 ‘메이크 인 인디아’ 건설에 외국인 직접투자가 절실히 필요하기 때문이다.

외국인 직접투자(FDI)는 외국 자금이 들어와서 인프라, 제조공장, 건물 신축 등 분야에 장기 투자하는 경우이다. 외국인 금융투자(FPI, Foerign Portfolio Investment)는 외국의 기관투자자 개인투자자들이 자금을 들여와서 주식, 채권, 파생상품 등 금융부문에 투자하는 경우를 말한다. 선진국의 경우 특정 업종과 자금을 제외하고 직접투자든 금융투자든 자유롭게 할 수 있다. 반면 신흥국들은 직접투자와 금융투자를 엄격히 구분하고 있다. 직접투자는 장려하고 금융투자는 제한적 점진적으로 허용하고 있다. 직접투자의 경우에도 업종과 투자금액에 따라 금지, 제한, 허용으로 구분하여 관리하고 있다. 자국 산업보호와 해외 자금유치를 통한 경제발전 사이에서 조절하고 있다. 자국 산업보호와 경제발전 사이에서 어느 쪽에 비중을 두느냐에 따라 경제발전 속도가 달라짐을 필리핀과 중국•베트남의 대비에서 알 수 있다. 인도는 외국인 금융투자자(FPI)와 외국인 직접투자(FDI)를 구분하여 관리하고 있다.

■외국인의 부동산투자

인프라, 공장, 빌딩 건설자금에만 해외자본이 필요한 게 아니다. 신축된 건물(오피스, 아파트 등)을 누군가가 분양을 받아야 한다. 도시로 인구가 몰리고 있지만 현대식 아파트나 빌딩을 구입할 정도의 경제력이 생기기에는 오랜 시간이 걸린다. 현대식 아파트와 오피스빌딩의 주인(수요자) 일부는 외부 세계에서 찾아야 한다. 외국자금이 공급과 수요 양쪽 모두에서 필요한 이유다.

인도는 자본주의 국가다. 하지만 인도에 거주하는 인도인과 인도여권을 가지고 6개월 또는 그 이상 기간 동안 취업, 거주, 교육 또는 다른 목적을 위하여 다른 나라에 임시적으로 거주하는 인도시민(NRI, A Non-Resident Indian), 또는 인도 시민이었거나 또는 부모 또는 조부모 중 한 사람이 인도시민이었던 사람(PIO, A Person of Indian Origin) 만이 인도 부동산을 매입할 수 있다. 따라서 외국인은 아파트를 포함한 인도 부동산을 구입할 수 없다. 다만 직접투자(FDI, Foreign Direct Investment) 허가를 통하여 아파트신축 프로젝트나 상업용 건물 프로젝트에는 참여할 수 있다.

아직은 외국인 개인투자자는 인도의 부동산을 매입할 수 없지만 미분양 증가와 달러 자금의 부족을 느끼면 언젠가는 개방하리라 본다. 사회주의 국가 중국은 이미 개방했으며 베트남 정부도 2015년 12월부터 외국인에게 주택 및 아파트 소유를 허용하고 있다.

■외국인 증권투자

인도주식은 아직 국내 증권사에서 인터넷(HTS, MTS)거래는 물론 오프라인(전화 주문)거래 중개도 하지 않고 있다. 다만 몇몇 증권사에서 인도 주식펀드나 국공채펀드를 판매하고 있는 정도다.

인도 주식이나 채권, 선물을 거래하기 위해서는 인도에 직접 가서 신청하거나 인도 상품을 취급하는 다른 나라로 가야 하는 번거로움이 있다. 인도 국립증권거래소에 따르면 인도 증권에 대한 외국인 금융투자(FPI)는 인도 증권거래위원회(SEBI, Securities of Exchange Board of India) 규정에 따라 2014년 6월 1일부터 허가되었다. 외국인 금융투자자(FPI, Foretgn Portfolio Investors), 비 거주 인도인(NRIs, Non Resident Indians), 과거 인도인이었거나 부모 등이 인도인이었던 외국인(PIO, Persons of Indian Origin)을 포함하여 허가되었다.

외국인 금융투자자는 기관투자자는 물론 개인투자자를 포함한다. 외국인 금융투자자는 증권거래위원회에서 정하는 규정에 따라 서류와 절차를 완료하고 신청 후 통상 15~20일 사이에 외국인 금융투자자(FPI)로서 투자가 가능하다. 우리는 기업 차원에서 공급측면에서의 직접투자(FDI)는 활발하다. 이제 개인과 기관의 금융투자(FPI)도 활발히 일어나야 한다.

[박스] 배당소득·이자소득 어떻게 되나

유가증권 양도차익에 세금 부과

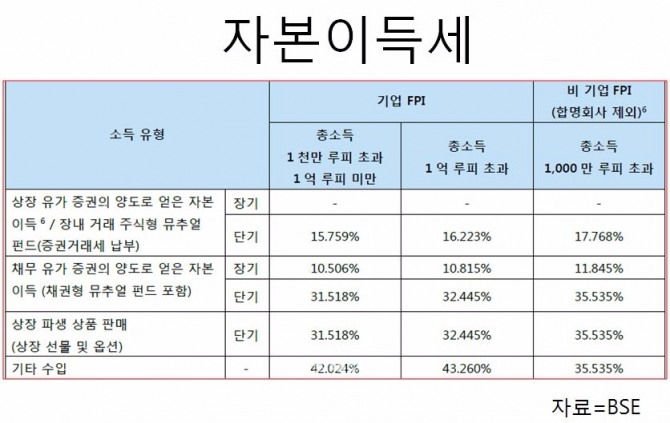

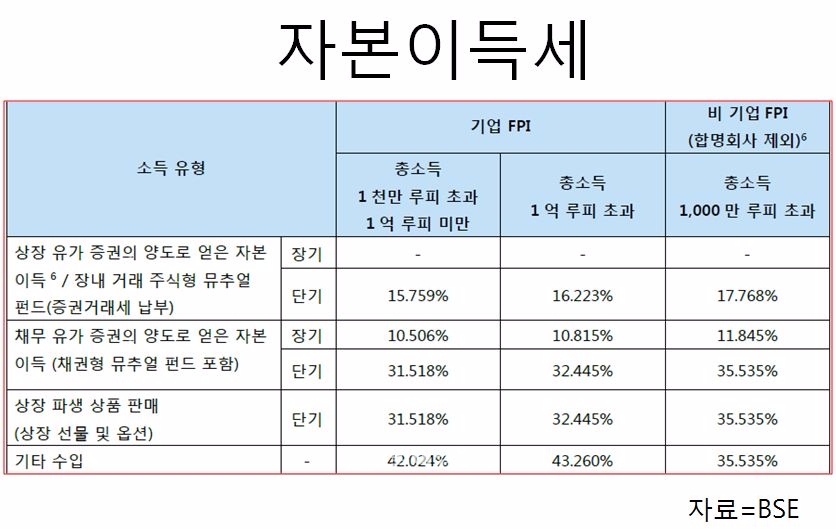

금융투자에서 인도는 우리와 다른 점이 있다. 배당소득과 이자소득은 어느 나라나 마찬가지로 과세한다. 우리와 다른 점은 2015년 4월 1일부터 유가증권(주식, 채권, 파생상품 포함)의 양도차익에 대한 자본이득에도 세금을 부과하는 점이다. 따라서 외국인투자 등록 시 세무컨설턴트를 지정하고 소득세 번호(PAN, Permanent Account Number)를 부여 받아야 한다.

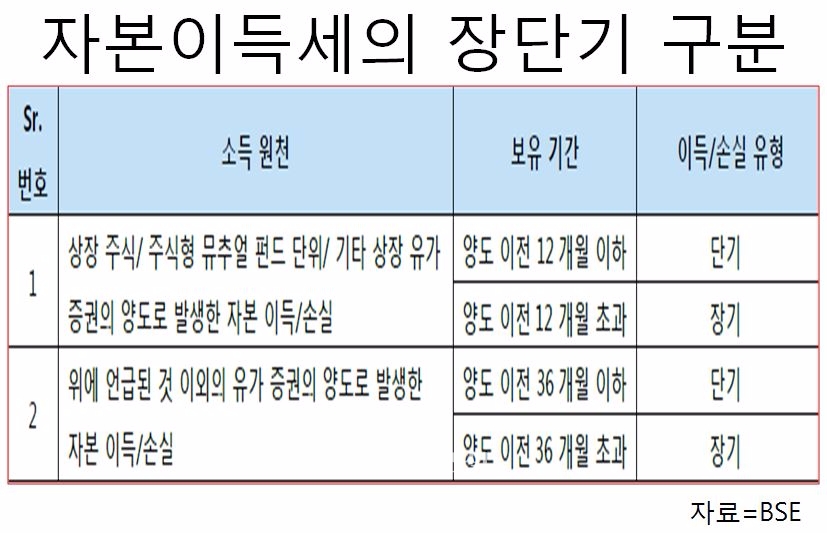

자본 이득세를 부과하지만 자본이득과 손실의 상계가 가능하고 손실의 이월은 최대 8년까지 허용하고 있다. 자본 이득세는 다시 기관투자자와 개인에 따라, 투자금액에 따라 장•단기로 구분하여 과세한다. 상장유가증권 투자는 12개월, 기타 투자는 36개월로 장단기를 구분하고 단기인 경우 부과 세율이 높다. 해외 핫머니의 금융시장 교란방지 대책이다.

자본이득세 역시 이중과세방지 협정이 적용된다. 인도의 과세연도는 매년 4월 1일부터 익년도 3월 31일까지다. 우리나라 과세연도는 1월 1일부터 12월 31일까지다. 이중과세 방지를 위해선 과세연도의 조정이 필요하다.

;)

;)

이미지 확대보기

이미지 확대보기