저성장 탈피위해 기준금리 인하

10년 만기 국채수익률도 하락세

루피화 환율은 꾸준하게 오름세

한국과 이중과세 방지협약 맺어

개인이 직접 투자하면 비과세

중개수수료 1.5~2.3%로 다양

어느 나라에 투자를 하건, 그 나라의 거시경제지표를 우선 살펴 보아야 한다. 이유는 그 나라의 정치적·경제적 가능성과 위험을 살피기 위함이다. 즉 변동성과 방향성을 보아야 한다. 예를 들면, 환율의 상하 변동 폭과 동시에 추세가 우 상향 또는 우 하향할 것인지를 보아야 한다. 이를 통해 투자 시기와 빠져 나올 시기를 판단할 수 있다. 투자는 타이밍이기 때문이다.

■ 기준금리와 물가상승률

물가가 뛰면 시중의 유동성을 흡수하기 위하여 기준금리를 올린다. 물가가 내려가거나 안정되면 기준금리를 내린다. 인도의 최근 5년간 물가상승률과 기준금리는 서로 앞서거니 뒷서거니 하면서 동조화 하고 있다. 물론 각국 중앙은행에 따라 중점적으로 보는 기준이 조금씩 다르다. 미국 FRB의 경우 고용지표와 소비자물가의 변화를 중시하고 있다. 물가를 비롯한 경기 전반을 조절하기 위해 선제적 또는 후행적으로 기준금리를 인상하거나 인하한다. 인도는 고도 경제성장률과 하향적인 물가상승률 사이에서 기준금리를 저울질 하고 있다.

■ 인도 국채수익률

국가별 채권수익률을 비교할 때, 통상 10년 만기 국채수익률을 많이 비교한다. 공채는 국채와 비슷한 대우를 받지만 회사채는 신용등급이 각기 다르며 국채 신용등급과 다르다.

인도의 10년 만기 국채의 최근 10년 간의 유통수익률 밴드를 보면, 2008년 하반기 9.25%대에서 2009년 급락하여 5.75%까지 내려갔다. 국채 수익률이 낮아졌다는 의미는 국채의 가격이 올랐다는 의미이기도 하다. 다른 측면에서 보면 인도 국채에 대하여 매도보다 매수수요가 늘었다는 뜻이다. 이 당시의 경제지표를 보면, 경제성장률은 일시적으로 3~6%대의 저성장이었다. 인도 중앙은행은 저성장 탈피를 위하여 기준금리를 7%에서 4.24%로 대폭 인하하였던 것으로 판단된다. 기준금리 인하가 국채 수익률 하락의 직접적인 원인이라고 보여진다.

이미지 확대보기

이미지 확대보기

한편 지난 10년간 달러대비 루피화 환율을 보면, 환율이 꾸준히 상승했다(루피화 가치하락). 이 추세대로 라면 환차익보다 환차손이 생기게 된다. 하지만 원화대비 루피화 환율은 2013년 하반기부터 현재까지 루피 당 17원대에서 안정적 흐름을 보이고 있다. 해외 채권투자는 매매차익(손)과 환차손(익)과의 관계를 동시에 보아야 한다. 둘 다 동시 이익(손실)이냐, 또는 하나는 이익이고 하나는 손실이냐 하는 예측이다.

아직 국내에서 인도 국채를 중개하는 금융회사가 없다. 거래하고 싶다면 인도로 가든지 아니면 인도 국채를 취급하는 해외시장(미국, 홍콩, 싱가포르 등)으로 가야 한다.

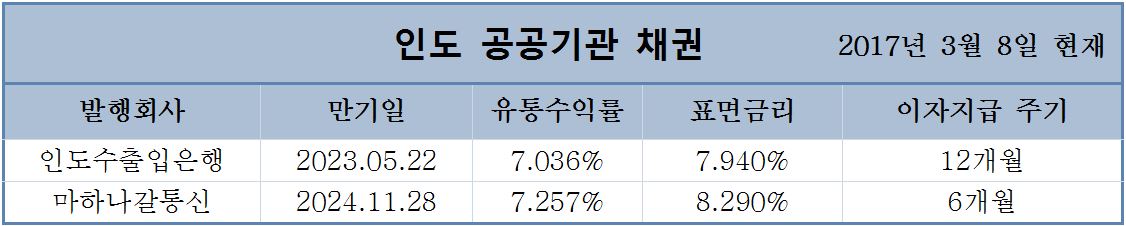

■ 인도 공기업채권

현재 개인투자자가 국내에서 인도에 투자할 수 있는 채권상품으로는 금융회사가 판매하는 채권형 펀드에 가입하는 방법과 다른 하나는 금융회사 중개를 통하여 인도채권을 직접 매매하는 방식이 있다. 인도 채권형 펀드는 미래에셋에서 운용하는 ‘인도채권증권자펀드(채권)’가 있다. 인도 공사채 및 우량 회사채에 투자하는 펀드다. 인도 공기업채권 매매는 한국투자증권에서 중개해 주고 있다. 인도수출입은행, 마하나갈통신 등 공기업이 발행한 채권을 중개한다. 이런 공기업은 국제적 신용평가사가 평가한 경우 인도정부 신용등급과 거의 동일하다. 국제적 신용등급이 없더라도 국가 신용등급(BBB-)과 거의 마찬가지로 취급된다.

인도와 우리나라 간 이중과세 방지협약에 의해, 이자소득에 대해 우리나라에서 15.4%(인도에서 선납부한 이자소득세 5% 포함)의 소득세를 내게 된다. 해외채권 매매에 따른 매매차익과 환차익은, 펀드의 경우 양도차익(매매차익과 환차익)에 대해 국내에서 과세를 하나 개인이 직접투자 할 경우 비과세다.

채권 중개수수료는 만기의 장단에 따라 1.5~2.3%로 다양하다. 수수료는 채권 매입시 지급하며 중도 매도 시 별도의 수수료는 없다. 따라서 채권 매입 후 수수료 이상의 수익이 발생하지 않은 상태에서 조기 매도를 하면 원금 손실을 보게 된다. 최소 투자규모는 약 3000만원이며 매입 당시의 채권가격과 환율에 따라 차이가 난다.

●외환보유액 3628억 달러…국가부도 가능성 낮아

인도의 최근 외환보유고는 3,628억 달러다. 브라질 3,677억 달러와 비슷한 수준이다. 이 정도면 대외채무를 상환하지 못하는 국가부도 발생 가능성은 낮다고 할 수 있다. 매매차익(손)과 환차익(손)에 대한 판단 근거는 인도 환율, 기준금리의 추이를 보고 판단하여야 한다.

우리나라 연기금 중에는 군인공제회가 인도채권 및 펀드에 투자해서 기대 이상의 수익을 올렸다는 기사가 있다. 맹목적으로 따라하는 건 금물이다. 스스로 인도의 경제지표들을 점검하고 판단할 수 있어야 한다. 금융회사의 상품 판매용 팜플렛을 보면, ‘환율변동위험’에 대해서 “본 투자의 경우 원화와 투자 상대국 간의 환율 변동에 따라 자산가치가 변동할 수 있으며 이로 인해 손실이 발생할 위험이 있다”고 경고하고 있다. 또한 ‘신흥국 국가위험’에 대해서는 “본 투자는 신흥국에 투자하게 되므로 국가위험 측면에서 매우 높은 수준의 위험에 노출된다. 이는 신흥국의 정치•경제•사회적 불안정성이 상대적으로 높기 때문이며 이로 인하여 투자자수익에 직간접 영향을 줄 수 있다”고 명시하고 있다.

투자를 권유하면서 투자위험을 고지하는 내용이다. 이런 문구를 보면 투자를 해야 할지 말아야 할지, 망설이게 된다. 따라서 스스로 해당 국가와 상품을 공부하고 판단하는 능력을 키워야 한다.

황상석 전 NH농협증권 PI센터장

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)