;)

;)

증권사 목표가 평균 300만원대 근접…꽃길만 걷나

D램 호황이 3분기 이어 4분기도 실적 드라이브

올해 영업이익 53조5600억원 전망…내년은 60조

[글로벌이코노믹 유병철 기자] ‘가보지 않은 꽃길’을 걷는 삼성전자의 상승이 무섭다. D램 호황이 3분기 이어 4분기도 실적 드라이브

올해 영업이익 53조5600억원 전망…내년은 60조

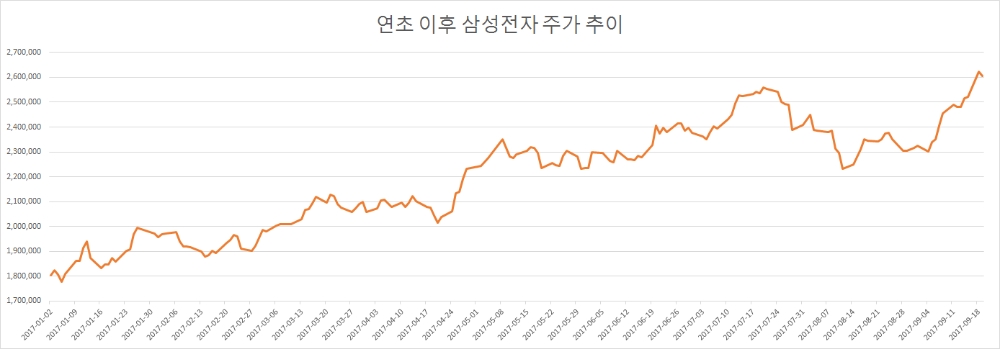

삼성전자는 연초 이후 40%가 넘는 상승률을 기록하며 260만원대에 진입했다. 지난달 3.90% 내리며 조정을 겪었지만 이달 들어 12.52% 상승(19일 종가 기준)하며 다시 한번 드라이브를 걸고 있는 상태다.

이에 따라 삼성전자가 어디까지 갈 수 있을지 시장의 관심이 높다. 증권시장에서는 이미 삼성전자의 300만원대 진입을 기정사실화 하고 있는 상태다.

실적에 대한 기대감이 높다. 증권정보업체 에프앤가이드에 따르면 삼성전자의 3분기 영업이익 컨센서스는 14조2235억원으로 집계된다. 이는 전년동기대비 173.52% 늘어난 수치다. 매출액 또한 61조7136억원으로 29.07% 늘어날 전망이다.

노근창 현대차투자증권 연구원은 19일 삼성전자의 6개월 목표주가를 288만원에서 310만원으로 상향 제시했다.

노 연구원은 "삼성전자는 3분기에 디스플레이와 스마트폰 실적이 부진하겠지만 메모리 가격 강세에 힘입어 영업이익이 14조6000억원을 기록할 것"이라며 "최근 주요 거래선들이 삼성전자의 모바일과 데이터 센터용 메모리 제품에 대해 6개월 장기 계약을 할 정도로 메모리 반도체 수요는 예상보다 양호한 상황"이라고 말했다.

삼성전자에 대한 기대치를 높이는 가장 큰 요인은 메모리 산업의 호황이다. 3분기 PC D램 고정가격은 전기대비 6.1% 상승하고 있고, 낸드 64Gb MLC 웨이퍼 고정가격도 8월에 1.1% 상승했다.

LP DDR4 32Gb제품은 3분기에 직전분기대비 2.4%, 4분기에는 6.3% 상승할 것으로 예상된다. 하이엔드 스마트폰에 주로 장착되는 LP DDR4x 48Gb 제품은 4분기에 전기대비로 11% 이상 상승하면서 DRAM 가격 상승세를 견인할 전망이다.

박 연구원은 "낸드 산업의 비트 그로스(1비트 단위로 계산한 메모리 반도체 생산량 증가율)는 상반기에는 전기대비 1%였지만 하반기는 27%로 급증할 것으로 예상된다"며 "공급업체 가운데 삼성전자와 SK하이닉스의 성장률이 시장 평균을 상회할 전망"이라고 설명했다.

이 같은 메모리산업 호황은 삼성전자의 실적 호조를 이끌 전망이다. 올해 삼성전자의 영업이익 컨센서스는 53조5643억원이다. 이는 전년대비 83.18% 늘어난 수치다. 또한 내년 영업이익은 사상 첫 60조원대에 진입할 전망이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.