;)

;)

미국 하버드대 맨큐 교수 "경기침체 인플레 억제에 오히려 도움" 고용지표 호조 낙관

이미지 확대보기

이미지 확대보기

왜 일까? 베스트 셀러 인 맨큐 경제학의 저자인 하버드대의 맨큐 교수의 경기침체에 대한 진단이 "경기침체 우려 속 미국 뉴욕증시 나스닥 기술주 상승"을 이해하는 데에 도움을 줄 것으로 보인다.

맨큐의 경제학' 저자인 그레고리 맨큐 하버드대 경제학과 교수는 6알 월스트릿 저널과의 인터뷰에서 "실업률이 높지 않은 경기침체가 닥친다면 나는 매우 놀랄 것"이라며 "이 경기침체는 중앙은행인 연방준비제도(Fed·연준)의 기준금리 인상으로 야기되는 성격이 강하며, 인플레이션을 억제하기 위해서는 '작은 침체'가 필요할 수 있다"고 진단했다. 지금 상황이 경기침체라고 보기 어려우며 설혹 경기침체가 오더라도 고용상황이 좋은 만큼 감내할 수 있다는 것이다.

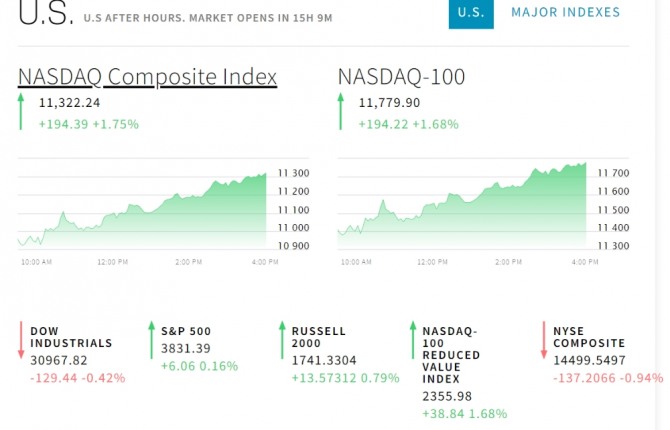

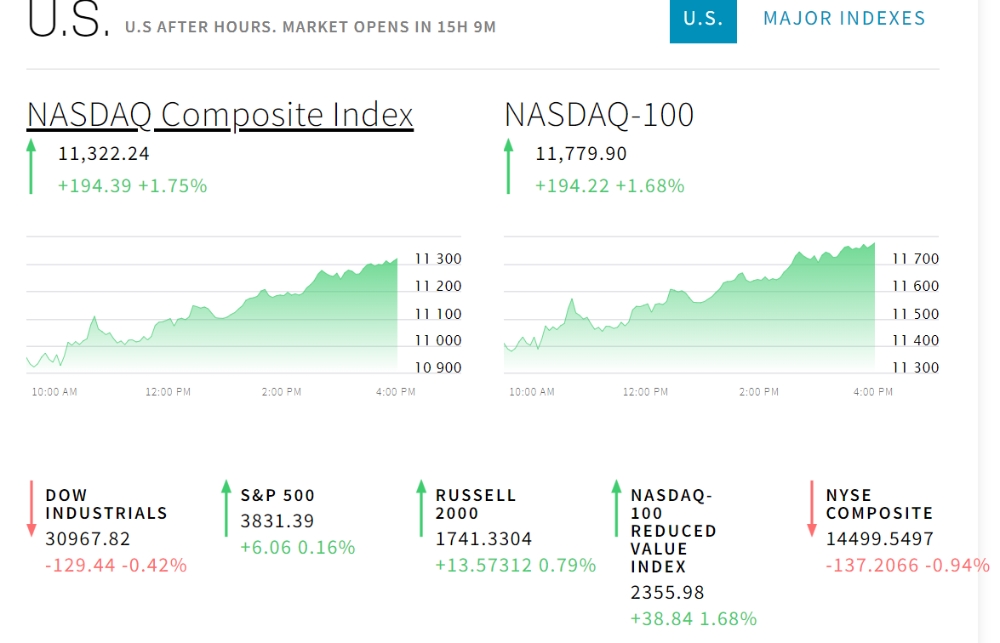

이런 가운데 뉴욕증시는 극심한 변동성을 보였다. 뉴욕 증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 129.44포인트(0.42%) 하락한 30,967.82로 거래를 마쳤다.

스탠더드앤드푸어스(S&P)500지수는 전장보다 6.06포인트(0.16%) 오른 3,831.39로 마감했다. 기술주 중심의 나스닥 지수는 전장보다 194.39포인트(1.75%) 뛴 11,322.24로 장을 마쳤다. S&P500지수는 장 초반 2% 이상 하락했다가 강보합세로 장을 마쳤고, 나스닥지수도 장 초반 2% 가까이 하락했다가 1% 이상 반등했다.

미국의 경기침체 여부를 공식적으로 판단하는 기관은 전미경제연구소(NBER)다. 경기침체 여부를 가늠하는 기준으로는 'GDP의 2개 분기 이상 연속 감소'가 널리 알려졌지만, 실제로 NBER은 생산량, 소득, 제조업 활동, 사업 매출, 고용 수준 등 다양한 월별 및 분기별 지표를 기반으로 침체 여부를 판단한다. 특히, 고용 시장은 경기침체 여부를 가르는 중요한 잣대 중 하나다. 2차 세계 대전 이후 12차례의 경기침체에서 실업률의 중간 증가율은 3.5%포인트였다. NBER이 주시하는 월별 기업 급여는 모든 경기침체기에 약 3%씩 감소해왔던 것으로 나타났다. 지난해 12월에서 지난 5월 사이 급여가 1.6% 늘어난 것과는 대조적이다. GDP가 2분기 연속 하락한다고 곧 바로 경기침체라고 단정하기 어렵다는 뜻이다.

월스크릿 저널은 이와 관련해 다가오는 미국의 경기침체는 고용시장이 탄탄한 가운데서도 발생할 것으로 보여 역사적으로 아주 특이한 형태가 될 것이라고 보도했다. 통상 미국의 경기침체는 경제성장률 하락과 실업률 증가를 함께 동반했으나 이번에는 이례적으로 실업률이 낮은 상황에서 경기침체에 돌입하고 있다는 분석이다. 미국은 제2차 세계 대전 이후 지금까지 총 12번의 경기침체를 겪었다. 경기침체는 공통적으로 두 가지 특징을 지녔다. 경제 생산량은 감소했고, 실업률은 증가했다. 최근 미국의 고용 시장은 흔들릴 기미를 보이지 않는다고 WSJ는 전했다. 미국의 실업률은 작년 12월 4%에서 올해 5월 3.6%로 오히려 떨어졌다. 미국의 국내총생산(GDP)은 2분기 연속 감소할 것으로 관측되는 상황이다. 미국의 지난 1분기 GDP 증가율은 -1.6%였다. 미국의 GDP 전망을 실시간으로 제시하는 애틀랜타 연방준비은행(연은)의 'GDP 나우' 예측 모델은 2분기 GDP 성장률을 -2.1%로 관측하면서 경기침체의 경고음을 울렸다. WSJ는 이와관련해 "2022년 상반기에 생산량은 감소하는 반면, 기업의 고용은 계속됐다"며 "이러한 양상은 코로나19 팬데믹 하에서 발생한 최근의 이상한 변화이고, 경기침체를 예상하는 사람들에게는 수수께끼와도 같다"고 말했다.

'

미국의 채권시장도 이례적 흐름이 나타나고 있다. 뉴욕증시에 따르면 국채금리가 크게 떨어졌다. 또 2년물 미 국채 금리가 2.792%로 10년물 미 국채 금리 2.789%를 역전했다.

2년물 국채 금리가 10년물을 역전한 것은 지난 3월과 6월 일시적으로 같은 현상이 벌어진 데 이어 올해 들어 세 번째다. 장단기 국채 금리 역전은 통상 경기침체의 전조로 받아들여진다. 단기 금리가 장기 금리보다 높은 비정상적인 상황이 지속되면 경제 활동이 둔화할 가능성이 커지기 때문이다. 극심한 인플레이션과 이를 억제하기 위한 미 연방준비제도(Fed·연준)의 가파른 금리인상이 국채금리에 변화르 몰고왔다. 지난달 중순 3.5%에 육박했던 10년물 미 국채 금리는 이후 경기침체 우려가 고조되면서 2.8% 선 아래까지 밀렸다. 이에 반해 연준 금리 정책에 민감한 2년물 국채 금리는 '자이언트 스텝'(0.75%포인트 금리인상) 등 이례적인 큰 폭의 기준금리 인상 여파로 계속 오르는 추세다. 그러나 장단기 국채 금리 역전이 반드시 경기침체를 수반한다는 검증된 이론은 없다,

미국 고용시장에는 부정적 신호가 아직 잡히지 않고 있다. 실업률은 지난해 12월 4%에서 5월 3.6%로 오히려 떨어졌다. WSJ은 이에대해 "실업률 감소는 팬데믹 경제가 만들어낸 기묘한 궤도 속에서 발생한 이상한 반전이다라고 평가하고 있다. 6월 말 기준으로 실업수당을 받는 이들은 130만 명에 불과하다. 이는 팬데믹 이전 170만 명에 비해 오히려 줄어든 것이다. 2007~2009년의 경기침체 기간에는 실업수당을 받는 이들이 무려 650만 명에 달했다.

김대호 글로벌이코노믹 연구소장 tiger8280@g-enews.com