;)

;)

2차전지 담당 에너지 사업과 전자재료 사업 부문 격차 커져

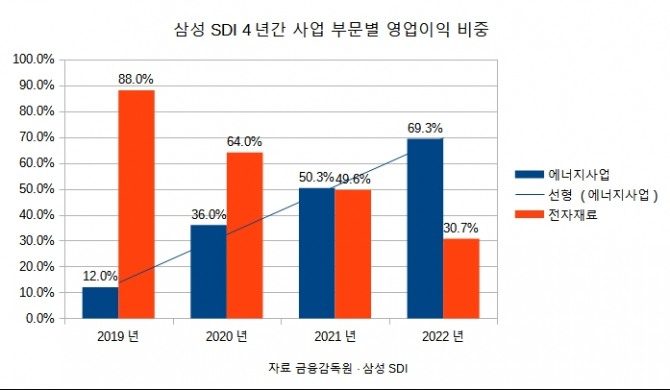

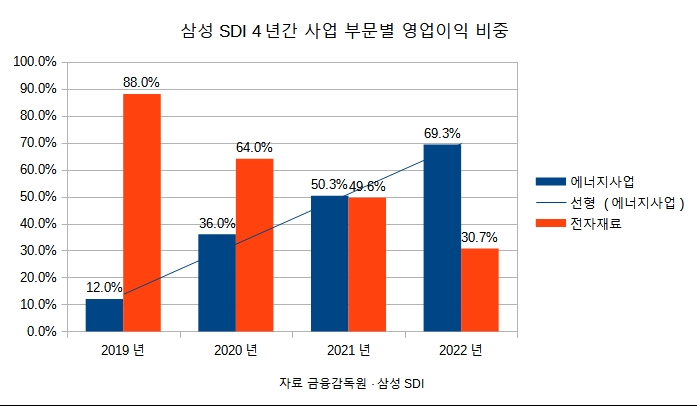

영업익 비중 각각 50.3%, 49.6%에서 69.3%, 30.7% 변화

영업익 비중 각각 50.3%, 49.6%에서 69.3%, 30.7% 변화

이미지 확대보기

이미지 확대보기

2일 금융감독원과 삼성SDI에 따르면 지난해 삼성SDI의 에너지 사업 부문의 매출 비중이 87.3%로 전년(81%) 대비 6.3%p 상승했다. 앞서 2019년에는 76%, 2020년에는 77.2%였다. 전기차 시장이 커짐에 따라 동반 성장하고 있는 것이다. 반면 전자재료 부문은 12.7%로 전년(19.2%) 대비 6.5%p 낮아졌다. 2020년 22.8%에서 2021년 19.2%로 하락했다.

격차는 매년 벌어졌다. 2019년 52.5%에서 지난해에는 74.6%로 커졌다. 그만큼 삼성SDI가 전자재료 사업보다는 배터리 시장에 집중하고 있다는 의미다.

수익성 부분에서도 에너지 사업 부문이 크게 성장했다. 지난해 삼성SDI의 영업이익은 1조8080억원이었다. 사업부문별로 보면 에너지 사업은 전년대비 133% 성장한 1조2538억원을, 전자재료는 4.6% 오른 5542억원으로 집계됐다. 비중은 각각 69.3%, 30.7%였다. 이 둘의 수익 구조는 2021년만 해도 1:1에 가까웠다. 2021년 삼성SDI는 1조676억원의 영업이익을 달성했다. 이 중 에너지는 5376억원, 전자재료는 5300억원으로 큰 차이가 없었다. 수익 비중으로 따지면 50.3%, 49.6%였다.

향후 이런 격차는 더 벌어질 것으로 예상된다. 전기차 시장은 큰 성장이 예고되지만 전자재료 사업은 반도체 업체의 영향을 받는 만큼 역성장할 것으로 보인다.

한국자동차산업협회의 '2022년 자동차산업 평가 및 2023년 전망'에 따르면 내수와 수출은 전년 대비 2.2%씩 성장할 것으로 내다봤다. 블룸버그통신도 "지난 2020년 320만대 규모에서 지난해 1000만대 규모로 성장했다"며 "2023년에도 EV 판매는 계속 증가할 것"이라며 설명했다

반면 전자재료 사업은 반도체 업체들의 증설과 생산량 확대에 큰 영향을 받는 만큼 올해 역성장이 전망된다. 올해 반도체 시장의 전망은 어둡다. 지난해 글로벌 경기 침체에 따른 메모리 수요 감소와 제품 가격 하락으로 삼성전자와 SK하이닉스의 지난해 4분기 실적은 마이너스 성장했다.

또 반도체의 1월 수출액도 전년 동월 대비 40% 넘게 줄어 2009년 1월 이후 최대로 하락했다. 삼성SDI 관계자는 전자재료 사업 부문의 올해 시장 전망에 대해 "전체 시장은 역성장이 전망되나, 일부 고부가 소재는 전년 수준을 유지할 것으로 보인다"고 설명했다

이미지 확대보기

이미지 확대보기

김정희 글로벌이코노믹 기자 jh1320@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)