;)

;)

후불결제(BNPL)시장을 선점한 핀테크 기업에 대한 견제와 최근 악화된 카드업계 실적 타개 목적

이미지 확대보기

이미지 확대보기

'BNPL'은 Buy Now, Pay Later의 준말이다. 단어 뜻대로 '선구매 후결제'의미를 지닌 새로운 결제 방식이다. BNPL 방식으로 결제시 결제 업체는 가맹점에 먼저 대금을 지불하고 소비자는 여러 차례에 걸쳐 결제 업체에 돈을 갚게 된다. 오는 21일 출시되는 애플페이에 애플사가 BNPL인 '애플페이 레이터'를 적용할지 여부를 놓고도 이목이 쏠린다.

후불결제(BNPL)의 결제 방식도 기존 신용카드와 다르지 않다. 다만, BNPL은 일정 수준의 신용 점수를 요구한다. 할부 서비스 이용 시 수수료를 내야 하는 신용카드와 달리 만 18세 이상이면 신용 점수와 상관 없이 이용 가능하다. 수수료 없이 간편해 금융 이력이 부족한 MZ세대들을 중심으로 후불결제(BNPL)시장이 형성 되고 있다.

특히, 신용카드 보급률이 높은 국내에 비해 카드 발급이 어려운 해외를 중심으로 후불결제(BNPL)시장이 크게 성장 중이다.

지난 7일 김한규 더불어민주당 의원실은 지난해 후불결제(BNPL)서비스 시장이 400억원대로 성장했다고 밝혔다. 네이버파이낸셜·카카오페이·토스의 후불결제(BNPL) 서비스 잔액은 지난해 6월 말 167억4400만원에서 12월 말 406억7400만원으로 6개월 사이에 142.9%나 성장했다.

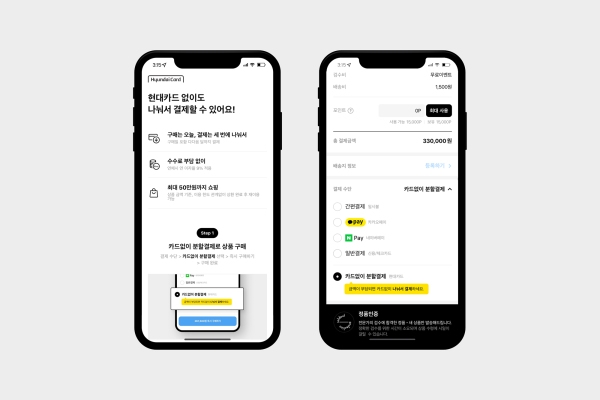

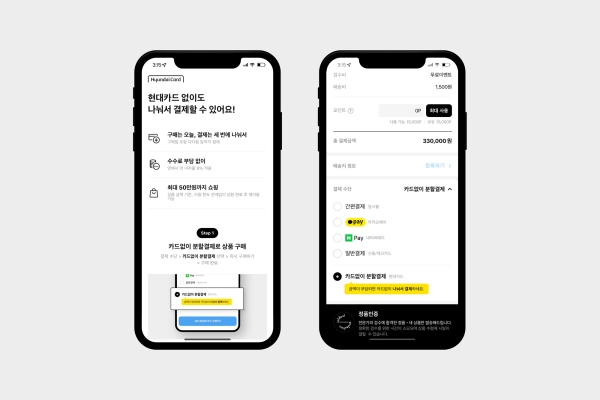

카드사 중 가장 먼저 후불결제(BNPL) 서비스에 나선 곳은 현대카드다. 현대카드는 지난해 7월 상업자표시신용카드(PLCC) 파트너사인 무신사가 운영 중인 '솔드아웃'에 후불결제(BNPL) 서비스인 '카드 없이 분할결제'를 오픈했다. 하지만 지난 9월 말부터 서비스를 임시 중단한 후 현재까지 서비스를 보완중이다.

KB국민카드도 지난해 후불결제(BNPL) 서비스 출시를 위해 다날과 업무 제휴에 나섰다. 현재 서비스 준비에 시간이 걸려 당초 계획했던 시기보다 늦어졌지만 올해 상반기 중 관련 서비스를 출시할 계획이다. 우리카드는 이달 후불결제(BNPL)기능을 담은 ‘체크레딧’ 서비스를 출시했다. 이 서비스는 체크카드에 신용(소액 신용, 할부, 후불교통) 기능과 선불 결제 기능까지 첨부했다.

신한카드는 전문개인신용평가사 크레파스솔루션과 함께 빅데이터 기반 대안신용평가모형 개발에 나서고 있다. 신한카드는 대안 정보 기반 신사업 발굴 및 후불결제(BNPL) 등 새로운 형태의 구매서비스 대상 신용평가 서비스 개발 등도 추진할 계획이다.

또한 후불결제(BNPL)은 금융정보는 물론 비금융정보도 활용할 수 있다. 금융거래 이력이 없는 젊은 층을 중심으로 보다 많은 정보와 이용자를 확보할 수 있다.

카드업계 관계자는 "후불결제(BNPL)에 먼저 진출한 빅테크사들이 최근 들어 연체율을 우려해 한도를 줄이고 있다. 카드사들도 수익성 강화를 목적으로 진출했다기 보다 어려워진 영업 환경을 헤쳐나가기 위한 사업다각화 측면에서 진출했다"고 말했다. 이어 그는 "카드사들이 기존 핀테크사들에 비해 신용평가나 리스크 관리 부분에서 강점을 지닌 만큼 이 같은 이점을 기반으로 후불결제(BNPL) 시장을 사업성이 있다고 판단하고 열심히 문을 두드리고 있다"고 덧붙였다.

손규미 글로벌이코노믹 기자 rbal47@g-enews.com