;)

;)

풍부한 유동성 시대를 맛보며 ‘영끌’, ‘빚투’ 등 신조어까지 만들어냈던 금융 소비자들은 하루가 멀다 하고 날아오는 대출기관의 원리금 상환 변경 통보 문자에 아우성을 치고 있다. 여기에 금융당국이 내놓은 대책 가운데 하나가 예대금리차 비교 공시 강화, 즉 분기별 공시에서 월별로 공시하도록 변경했다.

은행연합회 소비자포털에 들어가면 언제든 은행별 예대금리차 비교 공시를 볼 수 있다. 우리나라 19개 은행의 자료가 망라되어 있다. 하지만 은행인데도 이 공시에서 빠진 곳이 있다. 바로 수출입은행이다. 수출입은행도 은행이기에 어디선가 자금을 조달해 빌려주는 일을 한다. 그중 달러화나 유로화 등 외화가 50% 가까이 될 뿐이다. 수출입은행은 2023년 원화 25조원, 외화 190억 달러(약 24조5100억원, 2023년도 정부예산 기준환율 ₩1,290/US$ 적용) 등 총 49조5100억원을 국내외 자금시장에서 신규 조달할 계획이다.

과연 국책은행 수출입은행은 무역으로 먹고산다고 해도 과언이 아닌 세계 무역 규모 8위(2021년도 기준) 대한민국 수출입 기업들에 얼마나 값싼 비용으로 해외 자금시장에서 조달해 어느 정도 마진으로 얼마의 대출금리로 빌려주고 있을까?

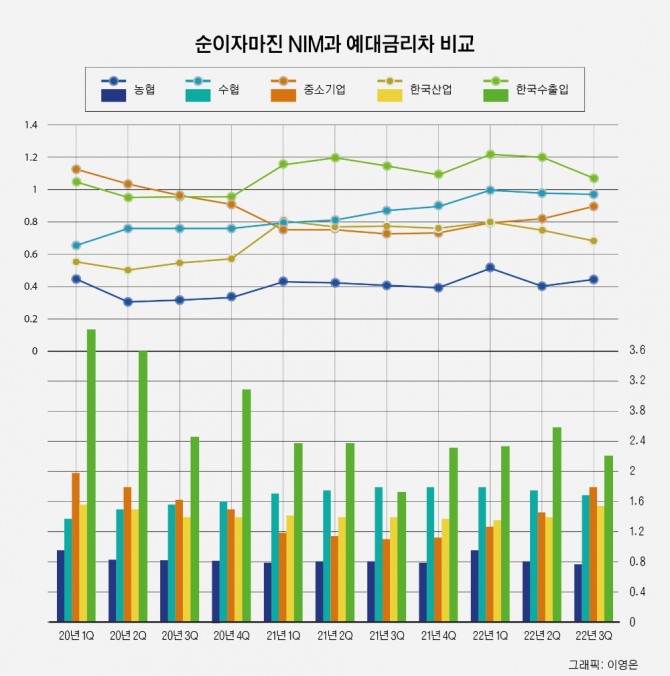

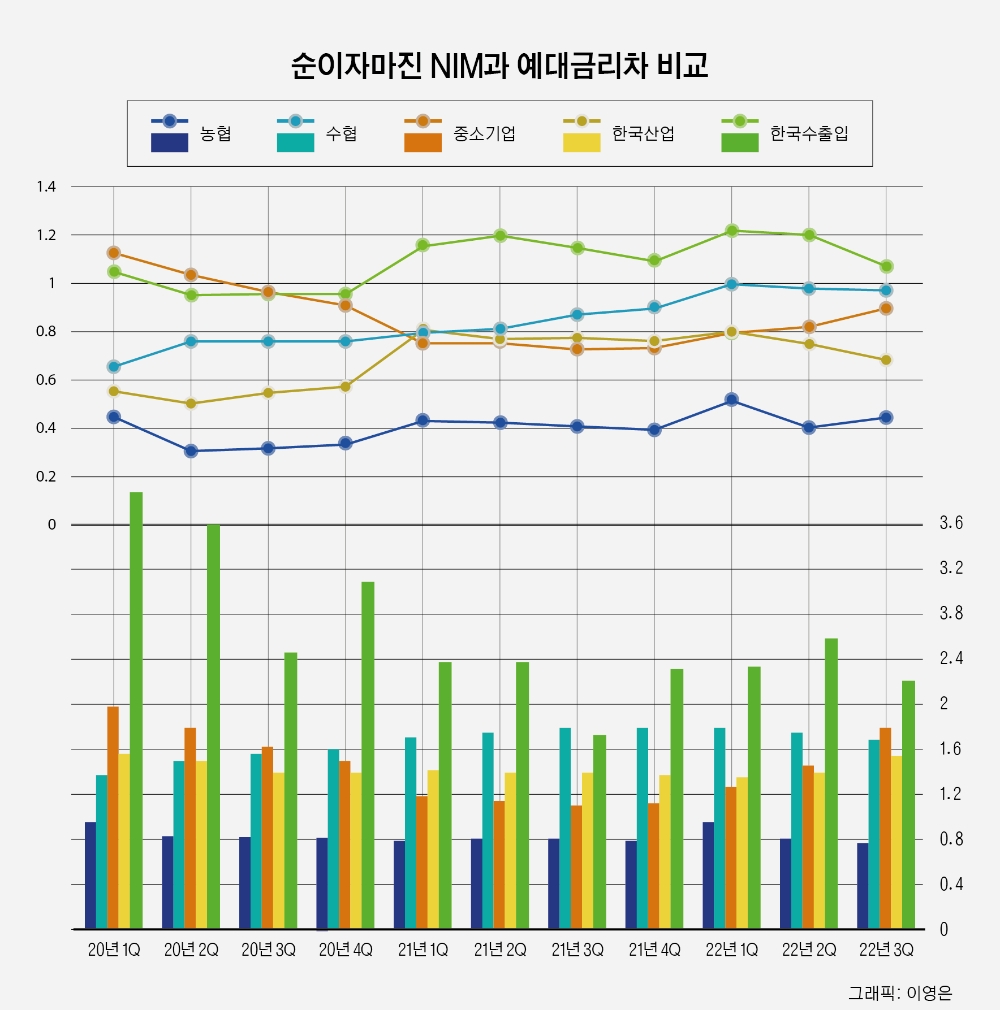

같은 기간 국내 5개 특수은행(농협은행, 수협은행, 중소기업은행, 산업은행, 수출입은행)의 외화 예대금리차 및 외화 순이자마진(NIM)을 비교해 보면, 수출입은행의 외화 이자 장사 수익이 다른 은행에 비해 줄곧 상당히 높음을 알 수 있다. 일례로 2022년 2분기 기준 외화 순이자마진은 수출입은행 1.21%, 수협은행 0.98%, 중소기업은행 0.82%, 산업은행 0.74%, 농협은행 0.40% 순이며, 외화 예대금리차는 수출입은행 2.58%, 수협은행 1.75%, 중소기업은행 1.43%, 산업은행 1.38%, 농협은행 0.70% 순이다. 수출입은행의 외화 조달 규모나 운용 노하우 측면에서 볼 때 그만큼 외화 대출금리 인하 여력도 충분할 수 있다.

대출금리 인하 방법으로 마진 축소 외에 조달 비용을 줄이는 것도 큰 효과를 낼 수 있다. 수출입은행에 대한 국제신용평가기관 무디스, S&P, 피치(Fitch)의 신용등급 평가는 각각 Aa2, AA, AA- 이다. 대한민국 신용등급도 같은 등급이다. 그만큼 저렴한 비용으로 해외 자본시장에서 외화를 조달할 수 있다.

올해 초에 수출입은행은 달러화 표시 3년물 10억 달러, 5년물 15억 달러, 10년물 10억 달러, 총 35억 달러의 역대 최대 규모 외화채를 발행했다. 한국계 기관 채권 발행물에 대한 금리 가이던스 제공 등 긍정적 신호에도 불구하고 발행 시기의 적정성 논란이 생길 수 있다. 미 연준의 기준금리 인상 속도 조절론, 경기침체 우려 등에 의해 치솟았던 미 국채 금리가 지난 11월 초중순을 기점으로 정점을 찍고 전례 없는 변동성을 보이던 미 채권시장이 연초 하향 안정 국면으로 진입했기 때문이다. 시기만 3주 정도 늦춰 26일 발행했다면, 발행금리 기준 최소 3년물 30bp, 5년물 36bp, 10년물 28bp 각각 낮은 금리로 외화를 조달할 수 있었을 것이다.

이렇게 조달된 외화를 수출입은행은 대기업, 중견기업, 중소기업 등 국내법인 그리고 해외법인을 대상으로 대출과 보증에 사용했다. 1월 수출입은행이 국회에 제출한 자료를 분석한 결과, 수출입은행은 2020년부터 2022년 3분기까지 원화 환산 기준 대출 총액 93조3014억원 가운데 해외법인이 52조7274억원(56.5%), 국내법인이 40조5740억원(43.5%)을 차지했고, 국내법인 총대출액 가운데 대기업 21조9996억원(54.2%), 중견기업 10조6615억원(26.3%), 중소기업 7조9129억원(19.5%)을 차지해 대기업 비중이 절반 이상이다. 해외법인 상당수가 해외진출 대기업 관계사인 경우가 많아 실제 대출 비중은 더 높을 것으로 보인다.

수출입은행의 외화 대출 규모는 크게 늘지 않은 반면 보증금액은 2020년 9조2849억원에서 2022년 3분기 만에 17조3351억원으로 늘어 거의 2배에 가까운 수준으로 대폭 증가하고 있다.

이는 기존 외화 대출이자 수익 의존 구조에서 보증수수료 수입 확대 전략을 추구하는 것으로 보인다. 최근 수출입은행의 대외채무보증한도 확대를 위한 시행령 개정안과 관련 한국무역보험공사와의 갈등도 이런 맥락에서 이해해볼 수 있다.

이에 대해 수출입은행 관계자는 "수은 외화 순이자마진 1.21%는 타행 대비 다소 높지만, 이는 장기·고위험 정책금융 취급에 따른 리스크 프리미엄이 금리에 반영되어 있기 때문"이라면서 "특히 총자산이익률(ROA)은 타행 대비 낮거나 유사한 수준으로, 원화·외화를 합산한 총 순이자마진은 수은이 0.1%로 국내은행 평균(1.59%) 대비 크게 낮은 수준이다"고 해명했다.

이진충 글로벌이코노믹 국제경제 수석저널리스트 jin2000kr@g-enews.com

![AI 위임력이 연봉 가른다… 엑셀 30년 경력 무색 [AI 노동혁명]](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032409164107226fbbec65dfb211211153121.jpg)