;)

;)

이미지 확대보기

이미지 확대보기

해성디에스의 전일종가 5만6000원과 비교하면, 이 종목의 주가는 목표가 대비 42.86%의 추가 상승여력이 있다는 해석이 가능하다.

해성디에스는 반도체용 Package Substrate와 리드 프레임을 생산 및 판매하는 부품 소재 전문 기업이다.

하나금융투자는 이날 해성디에스에 대해 2022년은 수익성 개선이 돋보일 것으로 전망했다.

그럼에도 불구하고 타이트한 수급에 의한 고부가제품 생산 비중 확대로 제품 믹스 개선은 유지되어 수익성은 사상 최고치를 갱신할 것으로 전망했다.

■ 2021년 4분기 실적 리뷰

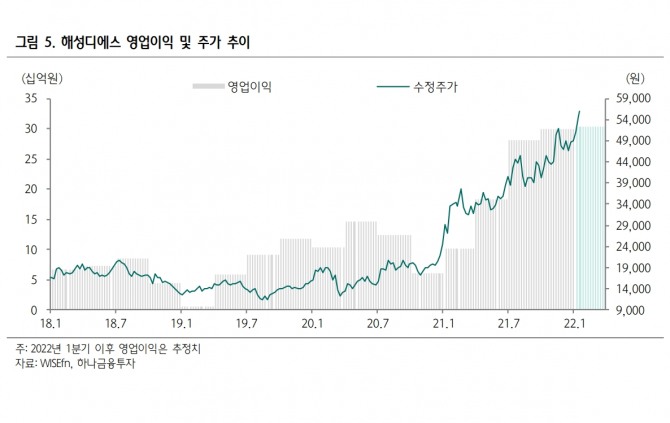

해성디에스의 21년 4분기 매출액은 1876억원(YoY +65%, QoQ +10%), 영업이익은 299억원(YoY +391%, QoQ +7%)을 기록했다. 이는 컨센서스를 각각 8%, 7% 상회하는 실적이다.

패키지기판과 차량용 리드프레임의 매출액이 전분기대비 각각 8%, 20% 증가하며 실적을 견인했다.

특히, 차량용 리드 프레임 매출액은 21년 2분기와 3분기 모두 534억원으로 정체되는 모습이었는데, 4분기에 유의미하게 증가해 우려를 불식시킬 것으로 판단했다.

우호적인 환율과 더불어 공급 측면에서는 병목현상 해소에 의한 CAPA 증설, 수요 측면에서는 타이트한 수급 상황에 의한 고부가제품 집중이 매출액 증가의 주요인으로 해석했다.

■ 해성디에스 목표가 기존 7만5000원에서 8만원(6.67%)으로 상향 조정

하나금융투자 김록호 애널리스트가 이 종목에 대해 제시한 목표가 8만원은 지난 1월 6일 발행한 보고서에서 제시한 7만5000원 보다 6.67%(5000원) 상향 조정한 것이다.

■ 최근 주가 변동 현황

해성디에스의 최근 3개월 월간 주가 등락률을 살표보면 지난해 11월 +4.02%, 12월 +7.96%를 기록했으며, 올해 들어서는 14.64%를 기록하고 있다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 6월 고용 호조에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070406301007176c35228d2f5175193150103.jpg)