;)

;)

올해들어 30여개 업체 추진중, 모회사만 수혜…오너가에게 유리한 물적분할 대신 지분대로 주식 받는 인적분할 추진해야

이미지 확대보기

이미지 확대보기

기업의 분할에는 인적분할과 물적분할의 방법이 있습니다. 인적분할은 주주들이 갖고 있는 지분별로 분할기업의 주식을 나눠주는 반면 물적분할은 회사가 일반주주들의 몫까지 독식하면서 분할기업의 지분 100%를 가져갑니다.

기업의 인적분할 시 일반주주들은 모회사의 지분 만큼 분할기업의 지분을 받기 때문에 상장후 주식시장에서 분배받은 주식을 팔아 현금화할 수도 있습니다.

그러나 물적분할 시에는 모회사가 지분을 전부 가져가기 때문에 일반주주들은 분할기업의 주식을 단 한주도 받을 수 없습니다. 분할기업이 시일이 지난 후 상장할 경우에는 모회사의 기업가치가 하락하는 디스카운트 현상을 초래하기도 합니다.

모회사의 일반주주들이 주식 공모에서 받을 수 있는 주식도 몇주 밖에 되지 않을 수 있습니다. 뿐만 아니라 인적분할 시 지분별로 받을 수 있는 주식을 물적분할로 인해 회사에 뺏기고 주식 공모에는 또다시 개인 돈을 넣어야 하는 상황을 맞게 됩니다.

한국거래소는 지난달 30일 LG에너지솔루션에 대한 유가증권시장 상장예비심사 결과 상장 적격으로 확정했다고 밝혔습니다.

LG에너지솔루션은 지난해 12월 1일자로 모회사인 LG화학으로부터 물적분할되어 설립된 회사입니다. 물적분할 덕분에 LG화학은 LG에너지솔루션의 지분 100%를 갖고 있습니다.

지난달 29일은 SK텔레콤으로부터 인적분할해 나온 SK스퀘어가 주식시장에 상장한 첫날입니다.

이날 SK스퀘어는 시초가가 8만2000원으로 상장 직전 기준주가인 6만1900원에 비해 32.5% 가량 높은 가격에서 첫 거래가 형성됐고 시초가보다 7.3% 하락한 7만6000원에 장을 마감했습니다.

SK텔레콤은 인적분할을 실시해 존속법인인 SK텔레콤은 발행주식총수 2억1883만3144주, 분할법인인 SK스퀘어는 발행주식총수 1억4146만7571주를 갖게 됐습니다. SK스퀘어의 이날 시가총액 8조7568억원 규모입니다.

SK텔레콤이 SK스퀘어를 물적분할 했으면 이날의 시가총액 8조7568억원 상당이 모회사인 SK테레콤에게 넘어가게 된다는 것을 의미하기도 합니다.

지난해 LG화학이 LG에너지솔루션을 물적분할 이후 기업들의 인적분할 대신에 물적분할이 택하면서 LG에너지솔루션은 LG화학의 일반주주가 아닌 회사라는 법인이 지분 100%를 갖는 기업이 됐습니다.

올해들어 기업들의 물적분할 추진이 부쩍 늘었습니다.

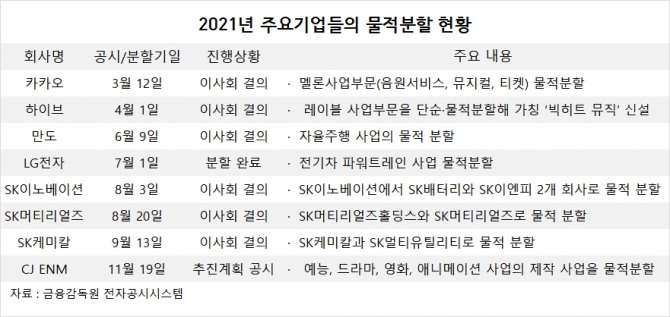

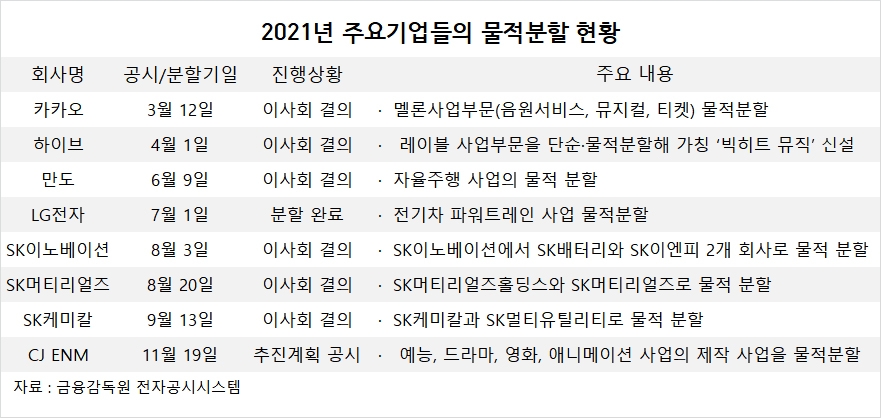

물적분할을 추진하거나 공시한 기업들은 위닉스, 하나마이크론, ISC, 비츠로테크, 위메이드맥스, LG전자, 에스코넥, 카카오, 웨이브일렉트로닉스, 케어랩스, STX중공업, SK이노베이션, SK머티리얼즈, SK케미칼, 세원셀론텍, 휴온스글로벌, 하이브, 에이프로젠메디신, 휴먼엔, SG, 코스나인, 만도, 엘오티베큠, 라온피플, 매일유업, 에이텍, 에프엔씨엔터테인먼트, 현대에버다임, 제넨바이오, 스카이이앤엠, 대한제당, 티라유텍, CJ ENM 등 30여개 업체에 달합니다.

CJ ENM은 지난달 예능, 드라마, 영화, 애니메이션 사업의 제작 사업을 물적분할 하겠다는 내용의 추진 공시를 한 바 있습니다.

CJ ENM의 주가는 물적분할 공시 후 내리막길을 걷고 있습니다. 증권가에서도 CJ ENM의 물적분할에 곱지 않은 시선을 보내고 있습니다.

하나금융투자는 CJ ENM의 물적분할에 대해 ‘다 분할해서 내보내면 소는 누가 키우나?라고 지적하기도 했습니다.

증권가에서는 회사가 물적분할 후 지분을 100% 가져가고 IPO를 통해 오너가에게 수혜가 돌아가는 폐해를 막기 위해 물적분할 후에는 분할기업의 상장을 막아야 한다는 주장도 나오고 있습니다.

미국 등 선진국 자본시장에서는 기업들이 물적분할 후 주식시장에 상장하는 것을 금지하고 있는데 이같은 제도를 국내에서도 시행해야 한다는 것입니다.

일반주주들은 기업들의 물적문할시 일반 주주들의 의사에 반할 경우에는 회사측이 일반주주들의 주식을 의무적으로 매입해주는 주식매수청구권의 재도입이 필요하다며 금융당국이 물적분할 규제에 나서줄 것을 촉구하고 있습니다.

금융당국은 의례적으로 투자자 보호를 외치고 있지만 자본시장 현실에서는 일반 투자자들에게 폐해를 줄 수 있는 물적분할이 갈수록 늘고 있는 실정입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com