![정은보 금융감독원장이 23일 오전 서울 영등포구 켄싱턴호텔에서 열린 증권회사 최고경영자(CEO)와의 간담회에서 모두발언을 하고 있다. [사진=뉴시스]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20211201175411056919d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

금융당국이 최근 불거진 예·대 금리 차 논란에 대한 단속에 나섰다. 대출금리 산정 과정을 파악하겠다고 나선 것인데 이는 ‘시장 불 개입’ 원칙을 내세우던 것과 정 반대 입장이다, 사실상 은행에 대한 ‘권고’라는 평가다.

은행은 서둘러 예·적금 금리 인상에 나서고 있지만, 예·대금리 차의 책임을 묻는 당국에 황당하다는 입장이다. 대출금리의 폭등은 당국의 가계 대출 축소 지침에 따른 결과라는 것. 특히 당국은 대출금리 폭등의 원인을 시장에 떠넘기는 모습도 보이고 있다. 직무에 소홀하다는 비판마저 일고 있는 실정이다.

지난달 23일 정은보 금융감독원장은 증권업계 CEO 간담회에서 금융위원회와 협의해 은행의 예·대금리 차를 살펴보겠다고 발언했다. 이는 지난달 9일 정 원장이 시중은행장과의 간담회에 “시장 자율 결정을 존중해야 한다는 생각을 갖고 있다”며 시장 불 개입 원칙을 내세운 것과 대비된다. 이날 정 원장은 “예금을 위한 조달 금리와 운영을 위한 대출금리 사이에 금리차가 크게 벌어진 이유가 뭔지 파악하겠다”며 “결정 과정에 문제가 없는지, 문제가 있다면 개선 여지는 없는지 등을 보고 있다”고 강조했다.

지난 18일 금융당국이 발표한 ‘최근 대출금리 상승 등에 대한 설명 자료’의 영향도 컸던 것으로 보인다. 해당 자료에선 최근 불거진 가계 대출의 금리 상승으로 1·2금융권의 금리 역전 현상, ‘폭리’ 논란 등의 원인이 준거금리의 상승때문이라고 지목했다. 준거금리는 코픽스나 은행 채 1년물 같이 대출금리 산정의 기준이 되는 금리로 시장에서 결정된다. 사실상 시장에 책임을 넘긴 모양새다.

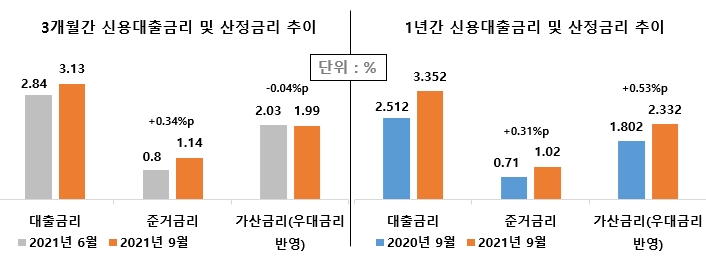

자료에 따르면 지난 6월부터 9월까지 5대 시중은행의 신용대출금리는 0.29%포인트, 주담대금리는 0.39%포인트 늘었다. 이 중 준거금리는 0.34%포인트, 0.42%포인트씩 증가했다. 반면 가산금리(우대금리 반영)는 신용대출은 0.04%포인트, 주담대는 0.03%포인트씩 감소했다.

![5대 시중은행 기준 신용대출금리 및 산정금리 추이(왼쪽 금융당국 자료, 오른쪽 은행연합회 자료) [자료=금융감독원, 은행연합회]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20211201175437004229d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

이에 대해 금융권은 당국이 ‘헛다리’를 잡고있다고 평가했다. 조사 범위를 넓히면 정 반대의 결과가 나오기 때문이다.

은행연합회에 따르면 지난 9월 5대 시중은행의 평균 신용대출금리는 3.352%로 전년 동 월 대비 0.84%포인트 상승했다. 이 중 준거금리는 1.02%로 전년 대비 0.31%포인트 증가하는데 그쳤지만, 가산금리(우대금리 반영)는 2.332%로 같은 기간 0.53%포인트 증가했다. 준거금리보다 가산금리의 상승규모가 더 컸던 것이다. 때문에 당국이 가계 대출 금리 폭증의 책임을 시장에 떠넘긴다는 비판이 제기됐으며, 동시에 금융사를 관리·감독해야하는 금융당국의 책무를 소홀히 한다는 목소리마저 커지고 있다.

◆‘폭리’ 논란이 억울한 은행들, “이자 장사 아닌 가계 부채 줄이려는 것”

한은의 기준금리 인상 이후 은행들은 예금 금리를 덩달아 인상하기 시작했다. 지난 25일 우리·하나은행을 시작으로 5대 시중은행 모두 예·적금 금리를 최대 0.4%포인트 인상했다. 이는 기준금리 인상폭인 0.25%포인트 보다 높은 상승폭이다. 은행권이 당국의 권고를 반영한 것으로 풀이된다.

다만 당국의 예대금리차에 대한 지적을 두고 은행은 억울하다는 입장이다. 당초 가계대출금리 상승은 이윤 추구 목적이 아닌 가계대출 총량규제 등 당국의 가계부채 축소 지침에 따른 결과라는 것이다.

통상 은행권 가계대출금리는 시장금리에 차주별 가산금리, 우대금리 등이 포함돼 산정 된다. 이 중 은행권은 준거금리가 아닌 우대금리를 줄이거나 가산금리를 높이는 방식으로 대출금리를 인상했다. 그 결과 지난 10월 기준 국내 은행 가계 대출 잔액은 1057조9000억 원으로 전월 대비 5조2000억 원 증가하는데 그쳤다. 이는 전월 증가폭(6조4000억 원) 대비 한 풀 꺾인 증가폭이다. 11월 들어 증가폭은 더욱 감소할 것으로 예상된다.

반면, 예적금금리는 제자리에 머물면서 예대금리차는 벌어졌다. 통상 은행이 시장 금리 인상분 이상으로 예적금금리를 인상하는 것은 단기간에 수신고를 늘리기 위함이다.

10월 기준 은행 수신 잔액은 2095조1000억 원으로 전월 대비 19조5000억 원 증가했다. 전월 증가폭(18조2000억 원)비해 확대된 것. 반면 9월 기준 5대 시중은행 중 KB국민은행을 제외하면 모두 예대율 98%대의 안정권을 유지중이다. 은행이 기준금리 인상 분 이상으로 예·적금 금리를 인상할 이유가 없다는 것이다.

은행권 관계자는 “은행 입장에서 예·대금리차 이슈는 억울한 측면이 있다. 대출금리를 늘린 것은 흔히 말하는 ‘이자 장사’가 아닌 총량 규제에 맞추는 게 목적이다”며 “특히 투기나 다주택 등 가수요를 저격하기 위해 우대금리를 줄이면서 대출금리가 상승한 것이다”고 설명했다.

이어 그는 “반면 은행은 예·대율적 측면에서 수신고를 늘릴 이유가 없었다. 이 차이가 예·대 금리차를 만들었다”며 “다만 당국의 지침은 이행하는 게 맞다. 그에 맞춰 예·적금 금리도 높아지고, 향후 우대 금리도 부활하는 방향으로 움직이지 않을까 한다”고 말했다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)