이미지 확대보기

이미지 확대보기

새로운 창립 8주년을 맞은 지난달 2일, 정우진 NHN 대표는 핵심 4대 사업으로 '기술', '커머스', '페이먼트', '콘텐츠'를 지목하며 "새로운 동력을 기반으로 2030년까지 글로벌 톱 티어 기업으로 퀀텀점프를 노리겠다"고 발표했다.

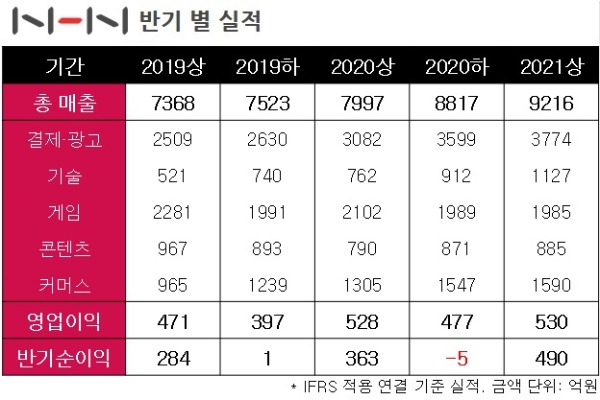

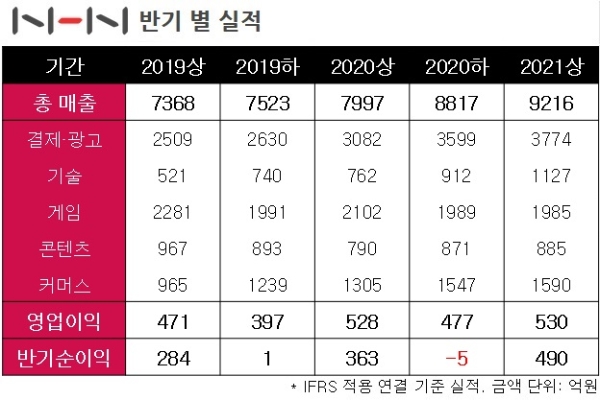

창립 당시만 해도 NHN은 '한게임'을 중심으로 하는 게임 전문사였다. 2014년 NHN의 연결 기준 총 매출액은 5553억 원, 이 중 게임이 차지하는 비중은 88.4%였다. 지난해 NHN의 연결 기준 총 매출액은 1조 6814억 원으로 늘어났으며, 이중 게임이 차지하는 비중은 24.3%로 대폭 줄어들었다.

NHN이 종합 IT 기업으로 '턴어라운드'한 시점은 사명을 NHN엔터테인먼트에서 NHN으로 바꾼 2019년 3월이다. 이 달 주주총회에서 정우진 대표는 "NHN은 앞으로 기술발전, 사업 확장에 모든 역량을 집중해 한국을 대표하는 기술기업으로 성장할 것"이라고 선언했다.

분기별 실적 발표 내용도 바뀌었다. 매출 비중을 PC 게임, 모바일 게임, 비 게임 3개 분야로 설명하던 NHN은 이 해부터 게임 분야를 하나로 합치고, 비 게임 분야를 '결제·광고', '기술', '커머스', '콘텐츠' 등 4개 분야로 확장했다.

단일 주력 산업이 아닐 뿐, 게임은 여전히 NHN을 지탱하는 한 축이다. '한게임'을 상징하는 '로우바둑이', '포커', '신맞고' 등 웹보드게임, 소위 '고포류(고스톱·포커 류)' 주력 산업이며, 이외에도 로드컴플릿 '크루세이더 퀘스트', 소프트닉스 '킹덤스토리' 등 모바일 게임 유통 사업도 여전히 유지하고 있다.

비게임 4개 분야 중 성장이 가장 두드러진 것은 '결제·광고' 분야로, 특히 2014년에 인수해 2016년 사명을 변경한 'NHN한국사이버결제(KCP)'가 이 분야의 매출 대부분을 책임지고 있다. 기술 분야에선 2년 동안 'NHN클라우드', 'NHN 두레이' 등 클라우드 산업을 중심으로 매출을 2배 이상 확대했다.

이미지 확대보기

이미지 확대보기

◇ '어제는 동지였는데...' 네이버, 카카오 등 '공룡' 상대로 어려운 싸움 이어가야

이준호 NHN 회장과 이해진 네이버 창립자, 김범수 카카오 창립자는 과거 네이버의 지분을 나눠가지고 한솥밥을 먹던 사이였다. 특히 네이버는 8년 전까지만 해도 NHN과 '한 식구'였다.

그러나 2021년 현재 NHN은 네이버·카카오에 비해 뒤쳐져있다. 상반기 매출 기준 3배 이상, 13일 종가 기준 시가총액으로는 40배에 가까운 차이가 나며, 실제 사업에서도 웹보드게임을 제외한 대부분 영역에서 네이버나 카카오, 혹은 둘 모두와 힘겨운 경쟁을 이어가고 있다.

가장 어려움을 겪는 사업 분야는 콘텐츠다. 국내 어플리케이션(앱) 분석업체 모바일인덱스에 따르면, 지난 8월 업종 점유율(중복 가능) 기준 웹툰 분야의 업계 투 톱은 네이버 웹툰(63.23%)과 카카오 페이지(40.62%)이며 코미코는 1.05%로 16위에 그쳤다.

음원 플랫폼 사업에서도 고전하고 있다. 카카오 '멜론'이 업종 점유율 30%로 1위를 차지했고 삼성 뮤직, 지니 뮤직, 유튜브 뮤직, 플로(FLO) 등이 10% 이상의 점유율을 보유한 가운데 NHN 벅스는 1.95%로 9위를 기록했다.

커머스 분야의 상황 역시 녹록지 않다. 통계청 발표에 따르면 지난해 기준 국내 e커머스 시장에서 네이버가 18.8%의 점유율로 1위를 차지했고 쿠팡(13.7%), 이베이(12.4%)가 그 뒤를 따랐다. NHN은 10위 이하 '기타' 업체로 분류됐으며 카카오(2.9%), SSG(2.4%)보다 낮은 점유율을 기록했다.

클라우드 산업에선 지난해 1600억 원 대의 매출을 기록, 국내 3위의 지위를 확보했다. 그러나 KT(3585억 원)나 2위 네이버(2740억 원)보다 여전히 부족하며 아마존, 마이크로소프트, 구글, 알리바바 등 글로벌 대기업들이 줄줄이 버티고 있어 여전히 갈 길이 멀다.

결제 산업은 KCP가 유의미한 성과를 거두고 있으나, 이를 페이코가 갉아먹는 형국이다. 지난해 기준 KCP는 매출 6248억 원·영업이익 398억 원을, 페이코는 매출 277억 원·영업손실 363억 원을 기록했다.

오동환 삼성증권 연구원은 "결제, 기술, 커머스, 콘텐츠 시장은 대형 플랫폼 들이 각축을 벌이는 치열한 시장"이라며 "공룡들의 싸움터에서 살 길을 찾는 와중에 NHN 전체의 수익성에 부담이 더해지고 있다"고 설명했다.

이미지 확대보기

이미지 확대보기

◇ 영업이익 몇 년 째 '잰걸음'..."게임 사업에서 돌파구 찾아야"

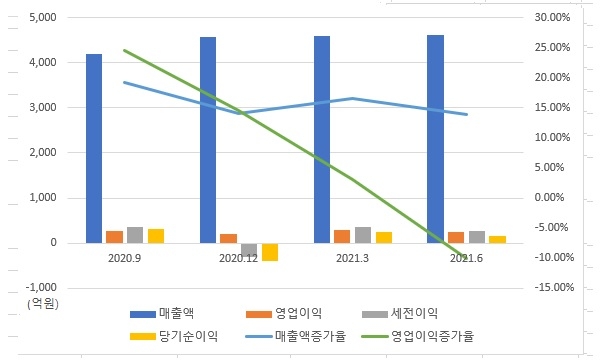

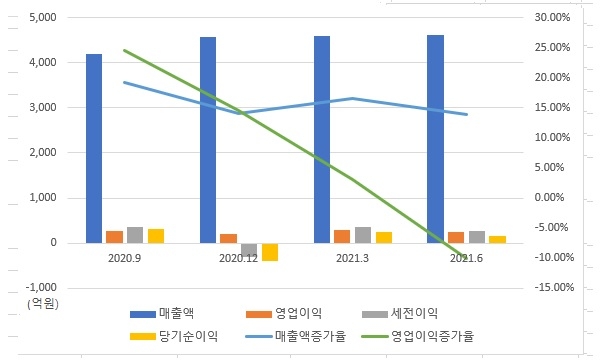

점유율 확보를 위한 어려운 싸움이 이어지는 가운데 NHN이 거두는 이익의 성장율은 매출에 비해 크게 뒤쳐져있다. 영업이익의 90% 이상을 여전히 게임 산업이 책임지고 있으며 비 게임 분야에서 이익 실현은 여전히 지지부진하다.

결제 사업에서 활로를 찾기엔 최근 금융위원회, 공정거래위원회 등 정부의 연이은 규제 움직임이 걸림돌이 될 전망이다. 클라우드, 커머스 분야에서 미국, 중국, 일본 등 글로벌 진출을 꾸준히 노리고 있으나 이들 사업의 이익도 여전히 가시권에 들어오지 않았다.

사업 다각화 과정에서 일어난 부작용도 있다. 홍성혁 삼성증권 연구원 분석에 의하면, NHN은 적자 기업들의 가치 재평가로 매년 말 3~700억원 규모의 영업권 손상차손이 지속 발생하고 있으며 3200억 원 규모의 영업권이 아직 남아있다.

NHN 관계자는 "영업권 손상차손은 연결대상법인이 많은 업체는 대부분 가진 이슈"라며 "영업권 잔액 대부분이 성장 잠재력이 높은 사업으로 구성돼있어 손실 규모는 점차 줄어들 것으로 전망한다"고 설명했다.

성종화 이베스트투자증권 연구원은 "NHN은 게임 부문이 '캐시카우' 역할을 하며 비게임 부문 핵심사업 '클라우드', '커머스' 등을 키우는 형태의 전략을 취하고 있다"며 "높은 성장 잠재력을 갖춘 사업임에는 분명하나 단기적으론 꽤 긴 공백이 생길 것"이라고 분석했다.

NHN은 하반기 소니, 스퀘어에닉스 등 일본 게임사의 IP를 활용한 '건즈업', '드래곤퀘스트 케시케시' 등을 출시를 앞두고 있다. 김소혜 한화투자증권 연구원은 "신작에 대한 기대치는 높지 않으나, 예상을 상회하는 성과를 거둔다면 기업 가치를 재평가하는 요인이 될 수 있다"고 전망했다.

오동환 연구원은 "비게임 사업 분야에서 이익 실현을 위해 여전히 꾸준한 투자가 필요한 상황"이라며 "게임 사업에 적극 투자할 필요가 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

◇ 투자 지표: 안정성 '맑음', 성장성·수익성 이익 부진으로 '흐림'

금융 투자 정보 업체 에프엔가이드에 따르면, 올 상반기 NHN은 안정성 면에서 유동비율 부문을 제외하면 안정적인 지표를 보이고 있다.

유동비율은 유동자산(1년 안에 현금화할 수 있는 자산)을 유동부채(1년 안에 상환해야할 금액)으로 나눈 값으로 200%를 넘기는 것이 이상적인 것으로 평가된다. NHN은 유동자산 1조 1403억 원, 유동부채 5951억 원으로 유동비율 191.6%를 기록(이하 올 6월 기준)해 기준에 미치지 못했다.

부채총액을 총자본으로 나눈 값인 부채비율은 100% 이하인 경우 안정성이 매우 높은 것으로 평가받는다. NHN은 부채총액 7519억 원, 총 자본 1조 9450억 원으로 부채비율 38.7%를 기록했다.

다만 성장성, 수익성 면에선 이익 관련 지표가 발목을 잡고 있다. NHN은 2018년 매출액증가율 39.1%, 영업이익증가율 97.6%를 기록했으나 이후 두 지표 모두 하락세를 보이고 있으며 올 상반기 기준 매출액증가율 15.2%, 특히 영업이익 증가율은 -3.2%를 기록했다.

매출에서 얼마만큼의 이익을 내느냐를 나타내는 매출총이익율은 100%로 정상이나, 영업이익을 매출로 나눈 값인 영업이익율은 5.8%, EBITDA(세전 영업이익)을 매출로 나눈 EDITDA 마진율은 9.6%, 지배주주순이익(연율화)를 지배주주지분(평균)으로 나눈 ROE(자기자본이익률)은 2.26%를 기록했다.

종합 IT 기업 라이벌인 네이버는 올 상반기 기준 영업이익율 19.7%, EBITDA마진율 19.7%, ROE 15.21%를, 카카오는 영업이익율 12.3%, EBITDA마진율 18.4%, ROE 15.3%를 기록했다.

이미지 확대보기

이미지 확대보기

◇ 기업 개요

NHN(엔에이치엔)은2013년 8월 1일 기존의 NHN이 '네이버'와 'NHN엔터테인먼트'로 분리된 후, NHN엔터테인먼트가 2019년 NHN으로 이름을 바꾸며 지금의 사명을 갖게 됐다.

정우진 NHN 대표이사는 2013년 NHN 창립 당시부터 8년 동안 대표이사로 재임하고 있다. 네이버와 분리되기 전부터 20년 동안 NHN을 지켜왔으며, 이준호 NHN 회장이 설립한 검색 전문 업체 '서치 솔루션' 출신으로 이 회장의 '복심'이다.

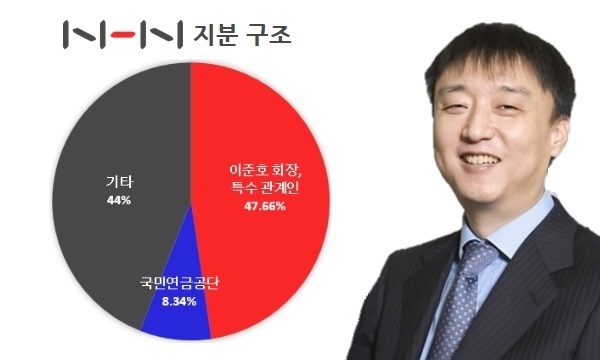

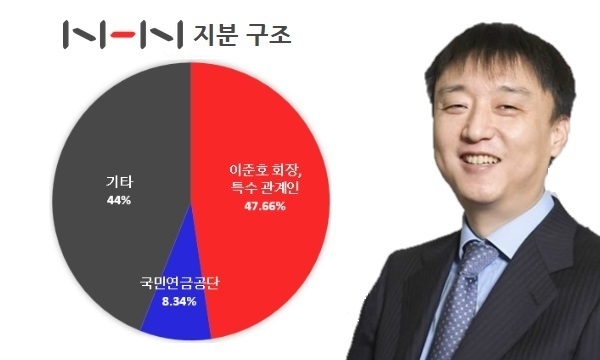

이준호 회장은 올 6월 기준 NHN 주식 340만 주(17.38%)를 보유한 최대 주주이며, 그의 개인회사 '제이엘씨'와 친인척, 회사 임원 등 특수 관계인들의 명의로 총 932만 3416주(47.66%)를 확보하고 있다.

국민연금공단은 2013년 10월 NHN 지분 10.24%를 취득해 이 회장에 이은 2대 주주가 됐다. 지난해 12월 지분 1.17%를 매도한 후 163만 965주(8.34%)를 보유하고 있다.

이원용 글로벌이코노믹 기자 wony92kr@naver.com

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)