;)

;)

- 조세개협법 및 기타 세금규정 보완을 통해 필리핀 경쟁력 상승 도모 -

- 부가가치세(VAT) 수입에 대한 면제 및 현지 구매에 대한 부가가치세 0% 적용 -

웨비나 개요

| 행사명 | Webinar: Economic Outlook, CREATE, and other Tax updates |

| 일시 | 2021년 7월 14일 / 09:00~12:00 (필리핀 시간) |

| 주제 | 코로나19 팬데믹 이후의 필리핀 경제 전망, 투자 기회, 조세개혁 현황 등 |

| 주요연사 | 1. Mr. Alvin Arogo - Philippine National Bank 2. Ms. Janeth Christine Ocampo, Mr. Donaldo Maldonado - Tourism Infrastructure and Enterprise Zone Authority 3. Atty. Cheryl Ong, Mr, Josenilo Mendoza, Atty. Reynante Marcelo - SGV & CO. |

| 사용플랫폼 | 줌(ZOOM) |

필리핀 경제 동향

필리핀을 포함한 전 세계가 코로나19 팬데믹으로 경제적 영향에 대한 불확실성으로 인해 극심한 변동성을 보이고 있다. 금융기관의 관점에서 올해 내 집단면역 달성은 힘들 것으로 보이나 정부의 지역사회 격리조치와 같은 검역 조치 및 프로토콜은 다소 완화될 것으로 전망하고 있다. 집단 면역 달성과 관련해서 최소 백신접종 인구 비율, 백신 제조 및 유통 제약, 변이 바이러스 확산, 백신 부작용 등이 주요 위험요소로 남아 있다.

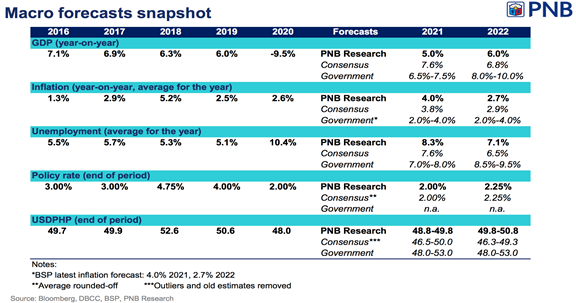

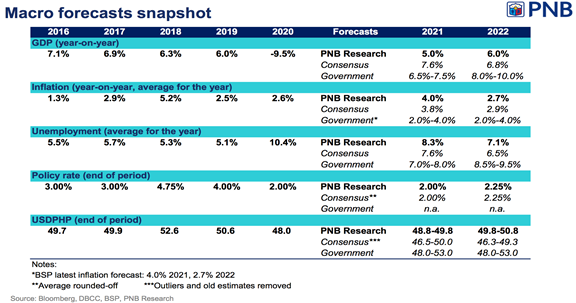

필리핀 경제 주요 지표 및 전망

자료: 필리핀 국립은행(Philippine National Bank)

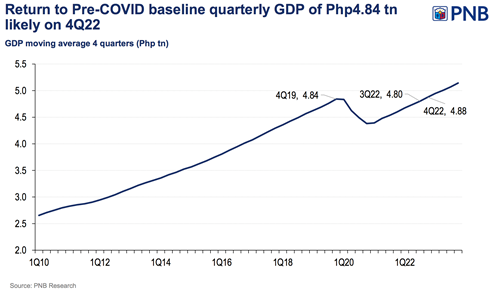

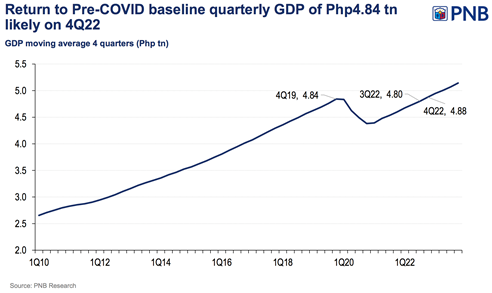

국내총생산(GDP) 동향

시장조사기관인 IHS Markit의 자료에 따르면 제조업구매관리지수(PMI)의 제조업지수는 4년 만에 가장 높은 반면 완제품 구매량은 소폭 상승했다. 생산량과 신규 주문량은 2021년 1분기 소폭 증가했으나 해외 시장 수요가 줄어들며 내수 추세에 머물고 있다. 이에 따라 내년 생산량에 대한 기대는 전반적으로 긍정적인 평가였고 향후 낙관적일 것으로 예상된다.

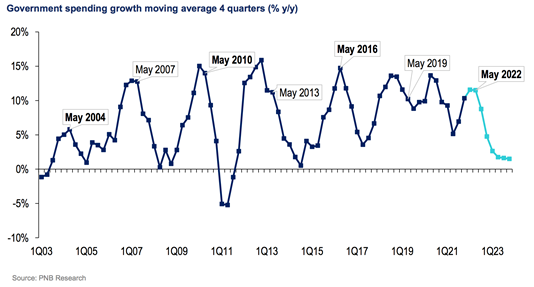

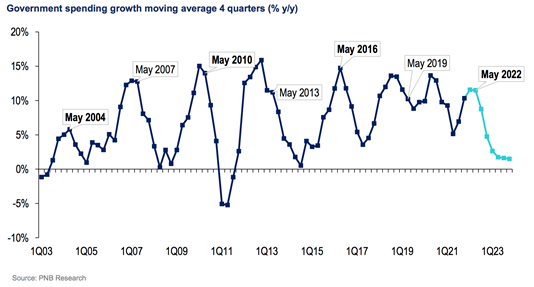

분기별 정부 지출 증감 그래프(2003~2023년)

자료: 필리핀 국립은행(Philippine National Bank)

2022년 필리핀 대선을 앞둔 필리핀 정부 지출은 2022년 4분기까지 팬데믹 이전 수준까지 국내총생산량(GDP) 회복 등 경기 부양 효과가 있을 것으로 전망한다.

분기별 정부 지출 증감 그래프(2010~2022년)

자료: Philippine National Bank

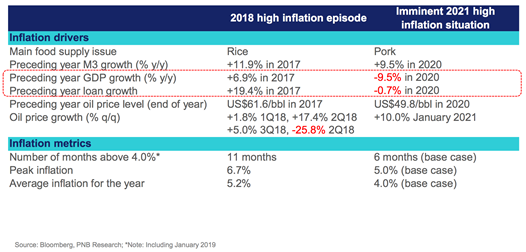

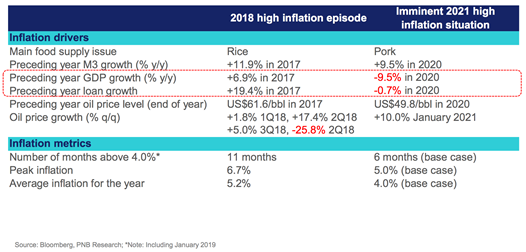

물가상승률 동향

물가상승률은 2021년 2월 기준 4.7%로 26개월 만에 최고치 갱신하며 전 품목 중 주류와 담배가 12.2%를 차지하는 것으로 나타났다. ’18년도의 상황과 비교해보면, 높은 물가상승률에도 불구하고 국내총생산(GDP) 증가율과 대출 증가율은 각각 -9.5%, -0.7%로 비교적 낮은 수준을 유지했다.

필리핀 물가상승률 비교표

자료: 필리핀 국립은행(Philippine National Bank)

노동 시장 동향

경제 전문가들은 불완전 고용률이 실업률보다 더 높게 유지될 가능성이 높다고 언급했다. 따라서 대부분의 경제예측 추정치는 향후 6~ 12개월에 걸쳐 변동될 가능성이 높다. 실업률은 2020년 1월 8.7%에 머물렀지만, 불완전 고용률은 2020년 10월 14.4%에서 16%로 증가했다. 실업률이 가장 높은 지역은 CALABARZON (13.1%), Bicol (11.3%), MIMAROPA (9.3%) Ilocos (9.3%)이며, 불완전 고용률이 가장 높은 지역은 Zamboanga (26.7%), MIMAROPA(25.4%)인 것으로 나타났다.

Philippine National Bank의 조사에 따르면 필리핀 증권거래소 지수는 2021년 3월16일 8.1%로 하락했다. 집단면역에 대한 희망적인 심리로 상대적으로 낮은 수익률 환경에서는 소득 배수가 계속 상승할 수 있다. Risk-on(위험선호) 심리가 돌아오면 투자자들은 수익 불확실성을 무시하고 장부가치와 가치 프리미엄에 집중할 가능성이 높다.

필리핀 조세개혁법(CREATE) 및 기타 세금규정 동향

2021년 3월 26일 통과된 필리핀 조세개혁법(CREATE Act)은 재정난에 처한 기업에 대한 세제혜택을 부여하고 투명한 세제혜택을 제공하며, 필리핀의 경쟁력을 높이는 데 목적을 두고 있다.

정부는 조세개혁법을 통해 법인세를 기존 30%에서 25%로 인하함으로써 투자유치 향상을 기대하고 있으며 조세개혁법이 시행되면 즉시 법인세율 5% 인하혜택을 받을 수 있다. 필리핀 중소기업의 경우, 20%의 법인세가 적용된다. 외국 기업의 경우, 2022년~ 2027년까지 법인세 25%가 연 1%씩 인하해 2027년 20%까지 인하된다.

재정 인센티브 제도의 현대화를 통해 정부가 성과기반, 목표지향, 시한성, 투명성을 바탕으로 더욱 신속하고 경쟁력있는 세금 인센티브를 제공할 수 있으며 이를 통해 기업이 필리핀 개발 목표와 연계된 산업부문 투자, 고부가가치 일자리 창출, 기술력 향상, 직원 교육 장려, 저개발 지역 및 재난이나 무력충돌 복구 지역에 대한 투자를 촉진할 수 있다.

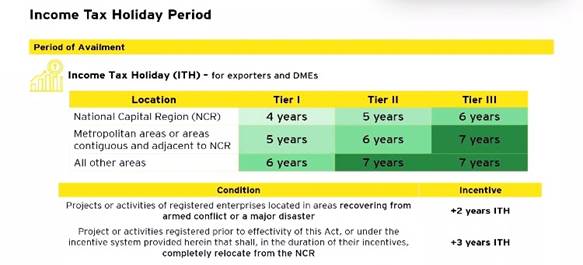

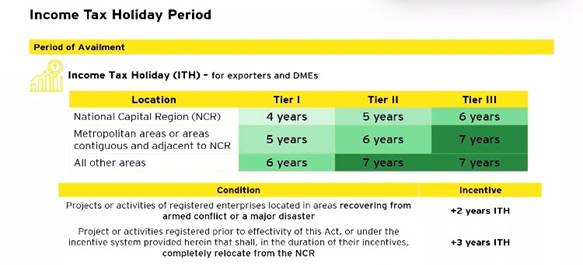

필리핀 법인세 면제혜택 기간

자료: SGV & Co

기업의 인센티브 제공 기간은 전략적투자우선계획(SIPP)에 달리 규정되지 않은 한, 등록일로부터 3년 이내에 등록된 기업이 실제 상거래 영업이 시작된 시점부터 세금 인센티브가 제공된다.

이와 같이 필리핀 투자진흥청(IPA)에 등록해 5%의 총소득 근로장려금을 지급하고 있는 기업에는 2년의 추가 일몰 혜택이 부여된다. 일몰기간이 2년 연장되어 4년에서 최대 9년까지 혜택을 받을 수 있다.

일몰 조항 세부내용은 다음과 같다.

1. 총소득근로장려금 10년 혜택을 받는 기업은 일몰기간 4년의 혜택을 받을 수 있다.

2. 총소득근로장려금 10년 혜택을 받는 기업은 일몰기간 5년의 혜택을 받을 수 있다.

3. 5년 미만의 총소득근로장려금 혜택을 받는 기업에 대해서는 일몰기간을 7년으로 부여한다.

4. 제품과 서비스를 수출하고 1만명 이상의 직원을 고용하는 산업이나 활동에 대해서는 9년의 일몰기간을 부여한다.

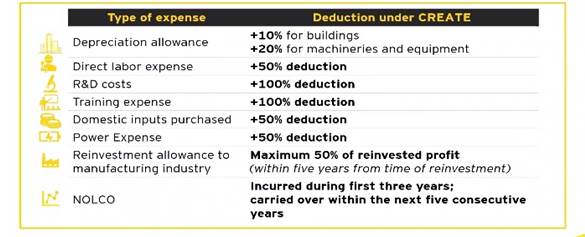

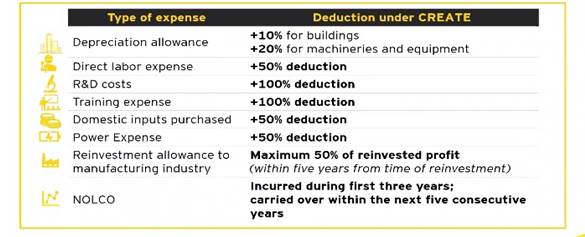

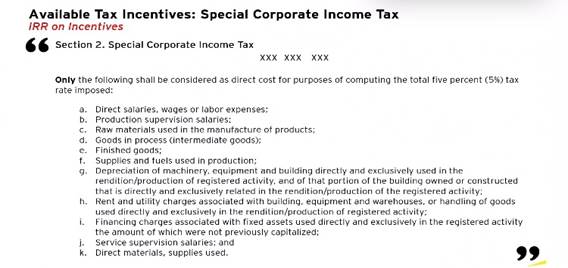

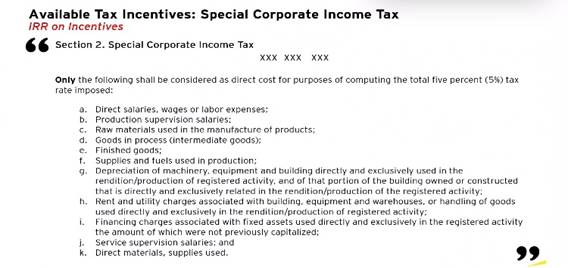

조세개혁법으로 인해 기업은 다음의 혜택을 누릴 수 없다.

1. 수출기업 또는 전략산업으로 활동 중인 필리핀 시장기업의 선택으로 공제액이 강화된 법인세. 강화된 공제액에는 향후 5년간 감가상각, 인건비, 교육비, 연구개발비, 국내 투입비, 순영업손실이월(Net Operating Loss Carry Over)에 대한 추가 공제액이 포함된다.

조세개혁법 추가 감면 혜택

자료: SGV & Co

2. 법인소득 특별세는 모든 지방세 대신 총소득에 부과된다. 이에 해당되는 경우, 해당 특별법에 따른 지방정부단위(LGU)와 투자진흥청(IPA)의 지분을 준수하여야 하며, 각 지분이 제거되지 않아야 한다.

특별소득세 부과

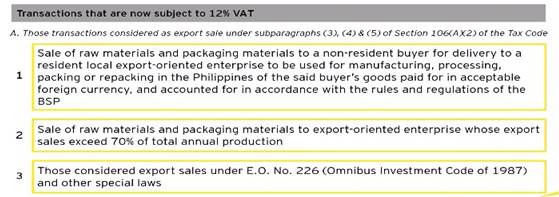

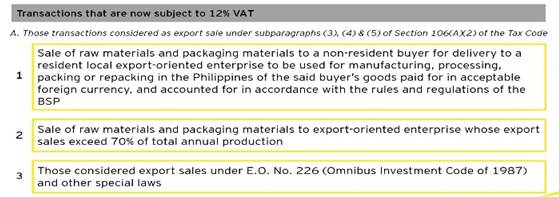

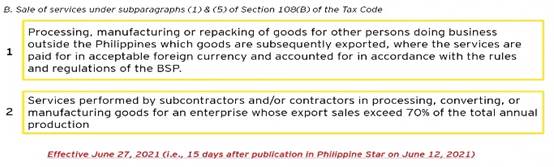

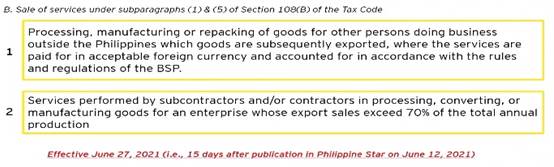

3. 부가가치세(VAT) 수입에 대한 면제 및 현지 구매에 대한 부가가치세 0% 적용. 이러한 면제조항은 등록된 프로젝트나 활동에 직접 또는 독점적으로 사용되는 재화와 용역에 대해서만 적용된다.

부가가치세(VAT) 12% 적용 항목

자료: SGV & Co

조세개혁법은 인센티브의 발행이 용이하도록 대통령과 재정 인센티브 검토위원회(FIRB)에 더 많은 권한이 부여했다. FIRB는 이제 대통령에게 재정 및 비재정 인센티브를 권고할 수 있는 권한을 가지게 되며. 이 같은 강점은 고부가가치 투자 유치와 일자리 창출을 목표로 하는 전략투자우선계획(Strategic Investment Priority Plan, 이하 SIPP)과 맥을 같이한다. 대통령은 1) 인센티브 적용기간 혹은 방법 조정, 2) 주목할 만한 프로젝트 혹은 특별한 산업 활동에 대한 적절한 금융지원책 마련 등의 권한을 보유한다.

해당개혁법에 따르면 모든 투자진흥청(IPA)는 원스톱 샵(One-Stop Shop)을 설립해야 하며 기업은 사용 가능한 인센티브가 만료된 후에도 원스톱 샵(One-Stop Shop)을 계속 이용해야 한다. 모든 관련 투자진흥청(IPA)는 투자자본금 Php 10억 이하의 프로젝트에 대한 인센티브의 승인/불승인 권한이 있다.

투자 진흥 기관 중 하나인 관광인프라 및 기업구역청(TIEZA)은 ’29년까지 관광 기업 구역에 인센티브를 부여할 수 있는 단독 및 독점 관할권을 가지고 있다. 인센티브는 6년간 종합소득세, 총소득에 대한 5%의 우대세율, 자본장비 수입에 대한 모든 세금 및 관세 면제, 운송장비 관세 면제 등이다.

조세개혁법에 따라 수립된 전략투자우선계획(SIPP)는 기업을 다음과 같은 단계로 정의하고 분류한다.

1단계(Tier 1)는 대규모 일자리 창출, 가치사슬의 혁신, 개발 및 개선을 통한 새로운 가치 창조, 산업개발 필수 분야에 대한 집중 지원 등이 포함된다. 1단계의 활동은 농업, 어업, 임업, 농경제 활동, 수출용 공예품, 경제특구와 자유무역항 개발, 의료기구 및 장비, 설비의 제조, 건강산업시설, 친환경-지속가능 폐기물 처리 시설, 사회기반시설 등의 공급과 가치 사슬의 격차 보완을 통한 서비스산업과 제조산업 등의 항목을 포함한다.

2단계(Tier 2)는 필리핀에서 생산되지 않으나 산업개발에 중요한 공급품, 부품, 구성요소 및 중간 서비스를 생산하는 활동을 포함한다.

3단계(Tier 3) 활동에는 연구개발활동으로 생산성 개선과 고부가가치 창출, 효율성 개선, 과학/의학 부문 혁신 달성, 고소득 일자리창출, 신지식 저변 확대 및 지식재산권 등록 기여 등이 포함된다. 3단계의 활동은 더 긴 인센티브 기간을 부여받는다.

시사점

필리핀 컨설팅 업체 관계자 A씨는 KOTRA 마닐라 무역관과의 인터뷰에서 필리핀 조세개혁법이 통과되고 시행규칙 및 규정들이 최종 확정됨에 따라 필리핀 경제회복을 견인하는 역할을 담당하고 일자리 창출 및 기업 성장의 부양책이 될 것으로 예상된다. 또한, 일자리 창출, 투자산업 확대, 저개발지역 투자 촉진을 위해 필리핀 정부는 국가발전의제에 부합하는 산업분야에 더 많은 외국인 투자를 유치하기 위한 방안을 마련할 것으로 기대된다고 밝혔다.

필리핀 정부의 적극적인 조세개혁법 시행은 필리핀 경제회복 및 외국인 투자유치에 긍정적인 영향을 미칠 것으로 기대된다.

자료: 필리핀 국립은행(Philippine National Bank), 필리핀 SCV&CO, KOTRA 마닐라무역관 등 자료 종합

![[초점] 아마존, 창고 로봇 100만 대 넘어…사람과 '동료'에서 '경...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025070119212508076fbbec65dfb1161228193.jpg)