이미지 확대보기

이미지 확대보기

12일 황인창 보험연구원 연구위원은 최근 확대되고 있는 빅테크의 보험업 진출 현상을 평가하고, 보험회사와 금융당국의 대응 과제를 제시하고자 ‘빅테크(Big Tech)의 보험업 진출에 대한 기대와 과제’ 보고서를 발표했다.

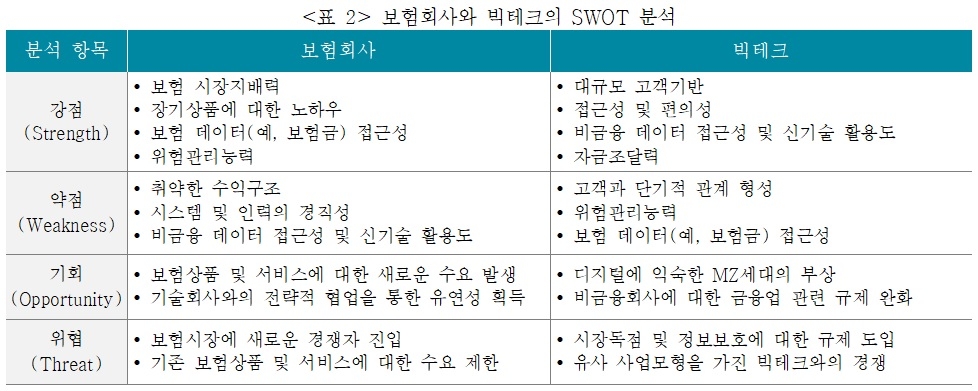

최근 20년간 빅테크는 신생기업에서 시장지배력을 가진 기업으로 빠르게 성장해 현재 금융회사보다 시가총액, 수익성, 자금조달력 등의 측면에서 우위를 가진다.

빅테크가 비금융 주력사업에 비해 수익성이 낮음에도 금융업 진출을 확대하는 이유는 주로 고객기반과 충성도를 높여 주력사업을 강화하기 위해서다.

금융서비스에 대한 소비자의 기대 변화, 빅테크의 높은 데이터 접근성과 기술적 우위 등은 빅테크의 금융업 진출을 촉진하고 있다.

금융업 진출에 있어 빅테크의 경쟁력은 금융서비스와 비금융 주력서비스의 상호보완을 통한 범위·규모의 경제에서 나온다.

빅테크의 보험시장 진입은 보험산업의 디지털 경쟁력 강화를 유도할 수 있으나 새로운 유형의 리스크로 인한 시장실패 가능성도 동시에 높인다.

또 전통적 금융규제 체계로 인한 규제차익 가능성이 있고, 시장경쟁·금융안정성·소비자보호 측면에서 새로운 유형의 리스크에 노출될 수 있다.

황 연구위원은 “빅테크의 보험시장 진출은 보험회사에 고객이탈과 시장지배력 감소 등 위험요인이 될 수 있으나 디지털 전환으로 인한 사업다각화와 고객만족도 향상 등 기회요인이 될 수도 있다”며 “보험회사는 고객과의 접점 강화, 기술회사와의 파트너십 구축, 디지털금융 관련 인력 훈련과 양성, 양질의 고객데이터 확보 등 성공적인 디지털 전환을 통한 디지털 경쟁력 확보 노력이 필요하다”고 말했다.

또 “정책당국은 새로운 유형의 리스크로 인한 시장실패를 방지하기 위해 금융규제 체계, 시장경쟁, 금융안정성, 소비자보호 등의 측면에서 다양한 검토를 수행할 필요가 있다”며 “빅테크가 보험서비스를 제공할 때 규제차익이 발생하는지 점검하고, 중·장기적으로 현행 권역별, 열거주의 중심의 금융규제를 기능별, 포괄주의 중심으로 전환하는 것에 대한 논의가 필요하다. 특정 플랫폼이 보험상품의 판매채널을 독점하지 않도록 시장환경을 조성하고, 경쟁심화로 인한 보험회사의 위험추구를 모니터링하며, 플랫폼을 통해 보험상품과 서비스를 이용하는 소비자에 대한 보호장치를 강화할 필요가 있다”고 강조했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)