이미지 확대보기

이미지 확대보기

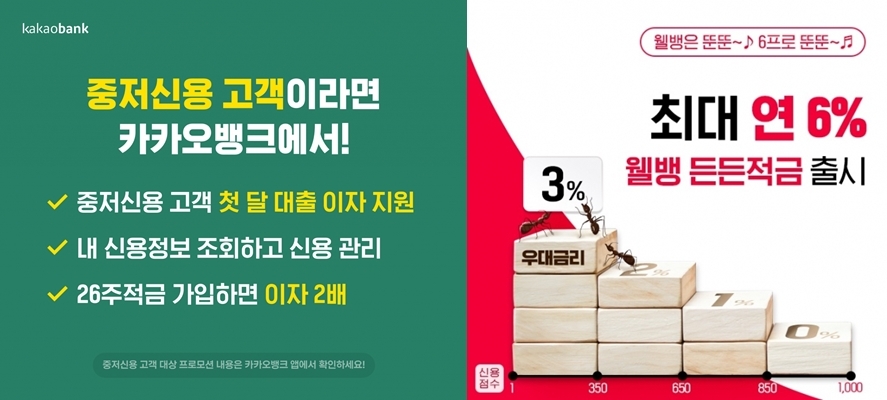

14일 금융권에 따르면 카카오뱅크는 이달 11일부터 신용점수 820점 이하 고객이 신용대출 상품을 이용하면 첫 달 대출이자 전액을 지원한다. 중금리 대출 한도도 기존 7000만 원에서 1억 원까지 상향하고, 이자도 최대 1.52%포인트 내린 최저금리 연 2.98%로 낮췄다.

저축은행 역시 신용등급이 낮을수록 우대금리가 더 높아지는 상품을 출시했다. 지난해 11월 나온 웰컴저축은행의 '웰뱅 든든적금'은 중·저신용자 특화상품으로 기본금리는 2%지만 신용점수에 따라 우대금리가 최대 4%포인트까지 추가로 제공된다.

신용점수 1~350점은 3%포인트, 350~650점은 2%포인트, 650~850점은 1%포인트 우대금리가 적용되며 또한 웰컴저축 예·적금 상품이 최초 가입일로부터 한 달 이내일 경우 1%포인트를 추가해 총 6% 금리로 적금 상품을 이용할 수 있다.

이 같은 은행권의 중·저신용자 마케팅은 신용평가시스템(CSS) 고도화를 위한 초석이라는 평가가 나온다. 금융당국이 중금리 대출 비중 확대를 주문하면서 더 정확한 리스크 책정이 필요해졌고, 이를 위해서는 데이터 확보가 선제돼야 하기 때문이다.

금융위는 은행권에 고신용자 대출을 줄이고 대신 중금리 대출을 늘리도록 압박하고 있다. 금융위에 따르면 지난해 고신용층(신용등급 1~3등급)의 평균 대출 금리는 연 6.6%였다. 반면 중신용층(4~6등급)의 평균 대출 금리는 연 15.4%, 저신용층(7~10등급)은 연 18.3%라고 분석했다.

한 금융권 관계자는 "중금리 대출의 경우 다른 신용대출 상품에 비해 마진이 좋은 편이라 적절한 시스템이 마련되면 높은 수익성도 기대할 수 있다"고 말했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com