;)

;)

이미지 확대보기

이미지 확대보기

11일 한국거래소에 따르면 호텔신라 주가는 오전 9시 39분 현재 전날 대비 1.21% 내린 9만8200원에 거래되고 있다.

호텔신라 주가는 지난달부터 상승이 본격화되고 있다. 지난달 6일 장중 9만3400원까지 오르며 52주 신고가를 갈아치웠다. 그 뒤 잇따라 52주 신고가를 경신한 뒤 지난달 31일 10만3000원까지 오르며 고점을 다시 뚫었다.

이달들어 차익매물의 영향에 주가가 9만8000원대로 밀렸으나 아직 상승추세는 꺾이지 않고 있다.

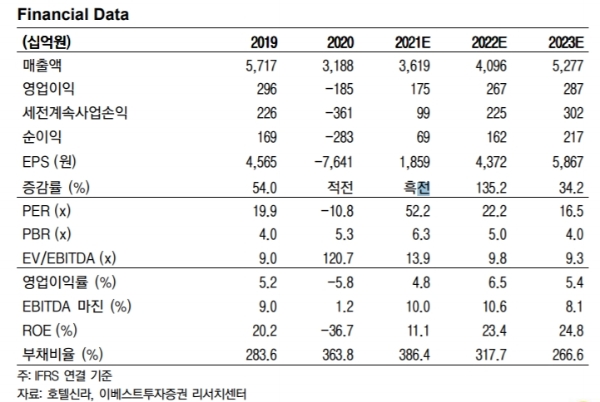

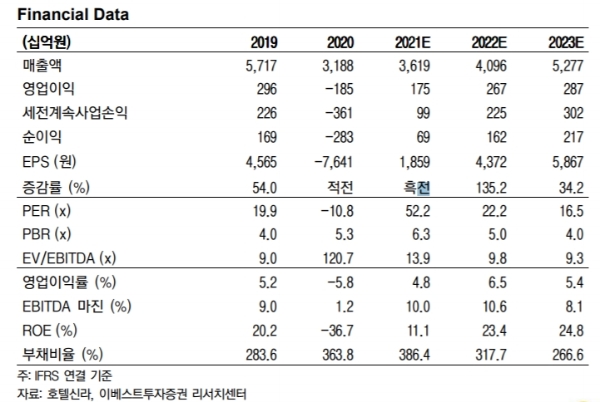

호텔신라의 1분기 실적은 매출액 7272억 원은 전년 대비 22.9% 줄었다. 영업이익은 266억 원으로 흑자전환했다. 이는 신종 코로나바이러스 감염증(코로나19) 영향 이후 4개 분기만에 영업이익의 턴어라운드다.

안진아 이베스트투자증권 연구원은 "예상보다 코로나 장기화가 지속되며, 턴어라운드 시점은 예상 시점 대비 늦어졌으나, 공항임차료 절감반영, 국내 여행수요 증가에 호텔 부문 실적 개선, 비용 효율화 노력 지속이 실적개선에 기여했다"고 평가했다.

2분기 실적전망도 밝다. 신한금융투자에 따르면 2분기 연결 영업이익은 365억 원으로 추정하고 있다. 이는 시장기대치(영업이익 285억 원)에 비해 높은 수준이다.

성준원 신한금융투자 연구원은 “7월 말 정도면 전체 인구 대비 최소 10% 이상이 백신접종을 완료하는데, 출국자도 9월부터 빠르게 증가할 수 있다”며 "보따리상만 가지고도 이미 외국인 매출은 사상 최고 수준으로 회복됐는데, 출국자 매출이 증가하고 앞으로 중국인 일반 관광객까지 더해지면 넓게 보면 큰 폭의 실적 개선이 기대된다”고 분석했다.

전문가들도 하반기 실적개선에 무게를 두고 있다.

안 연구원은 "여름 휴가 성수기 시즌 도래, 백신 물량 공급 확대, 인천공항 임차료 감면, 시내면세점 중심 매출 반등 감안 시, 연결기준 전체 영업이익은 2분기 기점으로 예상보다 빠르게 이익 확대될 것으로 보인다”고 “3분기 기점으로 출입국자수 회복과 면세업 성수기시즌 도래가 맞물려 연말 기점으로 본격외형확대와 마진확보가 가능하다”고 진단했다.

유정현 대신증권 연구원도 "국내 면세 산업이 코로나19로 경쟁을 자제하면서 강북의 주요 시내점 중심으로 손익이 가파르게 개선되는 점은 주목할 만한 사실”이라며 “이대로 해외 여행이 다시 본격 재개되고 출입국자수가 크게 증가하면 국내 면세점 업계의 경쟁은 지금보다 치열할 수 있으나 손익악화보다 매출이 크게 늘며 이익의 규모가 커지는 실적개선 모멘텀으로 작용할 수 있다”고 내다봤다.

목표가는 이베스트투자증권 13만1000원, 신한금융투자 12만5000원, 대신증권 12만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 6월 고용 호조에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070406301007176c35228d2f5175193150103.jpg)