;)

;)

이미지 확대보기

이미지 확대보기

3일 한국거래소에 따르면 호텔신라 주가는 오전 9시 40분 현재 전거래일 대비 3.70% 오른 8만9700원에 거래되고 있다.

외국인투자자의 경우 CS가 7만3363주 순매도와 동시에 10만7567주 순매수하며 사자가 앞선다.

호텔신라 주가는 지난달부터 널뛰기하고 있다. 지난 3월 23일 장중 8만9400원까지 올랐으나 차익매물에 지난달 23일 8만2700원까지 하락했다. 이후 반등한 뒤 30일에 9만1100원까지 오르며 52주 신고가를 경신했다. 이날도 장중 9만600원까지 오르며 52주 신고가를 다시 갈아치울지 기대가 높다.

박종대 하나금융투자 연구원은 "시내면세점 영업이익률이 6%(추정)까지 상승했고, 인천공항점 임차료 부담 완화로 흑자전환했으며, 특허수수료 50% 감면 효과(50억 원)도 일회성으로 있었다"고 평가했다.

주영훈 유진투자증권 연구원은 "주목할 부분은 수익성 개선인데, 1분기 면세점 영업이익률은 6.6%까지 개선됐으며 이는 코로나19 이전인 2019년(5.1%)을 웃도는 수치다”며 “임차료 감면, 인천공항 T1의 영업 종료, 인천공항 T2의 리스회계기준 변경 효과 등이 반영되며 공항 면세점 손익 구조가 큰 폭으로 회복됐다”고 말했다.

전문가들은 글로벌 여행의 재개 가능성으로 실적회복이 본격화될 수 있다고 전망하고 있다.

박 연구원은 “글로벌 여행 재개시 전망은 밝다”며 “2020년에는 인천공항 임차료 부담이 완화되면서 수익성이 크게 개선되고, 2021~22년에는 글로벌 여행이 재개되면서, 매출과 이익 규모가 큰 폭으로 증가할 수 있다”고 말했다. 이에 따라 연간 예상 영업이익은 1350억 원으로 애초 추정치(300억원) 대비 크게 늘 것으로 전망했다.

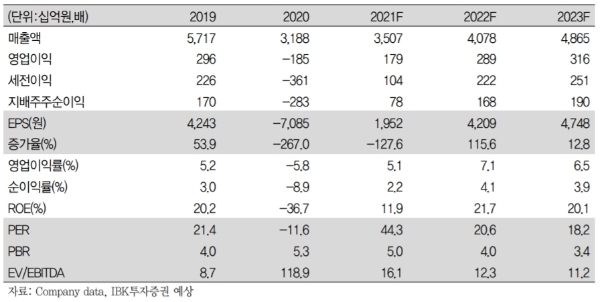

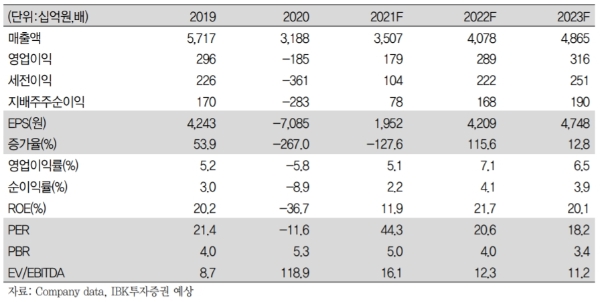

안지영 IBK투자증권 연구원도 “2021년에도 면세점 영업 환경은 여전히 불투명하나 백신접종 확대와 일부 글로벌여행재개 등으로 2020년 대비 최악의 시점은 벗어날 것”이라고 내다봤다.

주 연구원은 “2019년 수준으로 회복된 면세점의 영업이익률은 주가 측면에서 반응할 가능성이 높다”며 “면세점 산업은 코로나19에 큰 어려움을 겪었으며 주가도 부진한 만큼 본격회복국면에 진입한 현 시점부터 관심을 높여야 할 시점”이라고 덧붙였다.

목표가의 경우 하나금융투자 12만 원, IBK투자증권 11만 원, 유진투자증권 10만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.