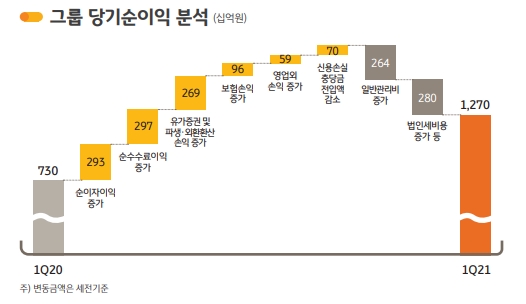

KB금융은 22일 실적발표를 통해 2021년 1분기 당기순이익이 1조2701억 원을 기록했다고 밝혔다. KB금융의 분기 기준 사상 최대 실적이다.

순이자이익과 순수수료이익 중심으로 그룹의 핵심이익이 견조하게 증가하면서 지난해 1분기 금융시장의 급격한 변동성 확대로 부진했던 기타영업손익이 큰 폭으로 개선돼 전년동기 7295억 원 대비 74.1% 증가했다.

1분기 그룹 ROE는 핵심이익 증대와 그룹차원의 수익기반 다변화, 리스크 관리 노력의 결실로 12.50%를 기록했다

KB국민은행은 전분기에 이어 순이자마진을 5bp 개선하는 등 내실중심 경영과 해외진출을 통해 이익기반 확대에 주력한 결과 실적이 개선됐다.

KB국민은행의 1분기 당기순이익은 6886억원으로 프라삭, 부코핀은행 등 M&A 영향과 지난해 견조한 대출성장으로 이자이익이 꾸준히 증가하고 신탁이익 중심으로 수수료이익이 개선되면서 전년동기 대비 17.4%, 1023억원 증가했다.

1분기기 NIM은 1.56%를 기록해 전분기 대비 5bp 개선됐으며 이는 이번 분기 중 핵심예금이 약 6조 원 증가하고 예수금 중 저원가성예금 비중은 53.3% 수준으로 전년동기 44.8% 대비 확대되면서 전반적인 조달비용 부담이 축소된 영향이다.

기업대출의 경우 전년말 대비 0.1% 성장하는데 그쳐 다소 저조한 상황이나 이는 대기업여신이 전반적인 여신수요 감소와 3월중 일시적인 여신상환 증가로 전년말 대비 약 1조원 감소한 영향을 받았다.

KB금융은 증권의 사업부문별 시장지배력 확대와 푸르덴셜생명 편입을 통한 생명보험 경쟁력 강화 등을 통해 비은행 계열사들의 이익체력도 강호하면서 그룹 순이익에서 비은행 부문이 차지하는 비중은 48.6% 수준을 기록했다.

3월말 그룹 총자산은 620조9000억 원, 관리자산 포함 시 974조8000억 원을 기록했다.

2021년 3월말 현재 BIS비율은 16.00%, CET1비율은 13.75%로 국내 금융권 최고 수준의 자본적정성을 유지하고 있다.

KB금융 관계자는 “지난 1년간 그룹 전 부문에 걸쳐 수익창출력을 의미있게 확대하고 자본시장과 보험 비즈니스에서 추가적인 성장 모멘텀을 확보한 동시에 자산건전성에 있어서도 탁월한 관리능력을 입증하는 등 그룹의 이익창출력이 더욱 안정되고 견실하게 관리됐다”며 “증권, 보험 등 주요 계열사들이 핵심 경쟁력을 높이고 이익체력을 확대한 결과 그룹의 순이익에서 비은행 부문이 차지하는 비중은1분기 기준 48.6% 수준으로 확대됐다”고 말했다.

KB금융 재무총괄 담당임원은 “KB금융그룹은 작년말 기준으로 그룹 총 활동고객의 44%에 이르는 1000만명 이상의 디지털 고객을 확보하고 있으며, 그룹의 대표 디지털 플랫폼인 KB스타뱅킹의 경우 현재 약 800만명의 월간실사용자수(MAU)를 확보해 업계 선도 지위를 유지하고 있다”며 “KB는 비대면채널의 경쟁력을 더욱 강화하는 것은 물론 대면채널의 중요성이 높은 자산관리, 대출상담 등에 대해서는 보다 전문화된 상담과 특화된 상품 중심으로 한차원 높은 금융서비스를 제공하는 등 비대면채널과 대면채널간의 긴밀한 연계를 통해 고객의 편의와 만족감을 극대화함으로써 미래 금융산업의 패러다임 변화 속에서도 확고한 리딩금융그룹으로 성장하도록 노력하겠다”고 밝혔다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)