- 법인세율 인상(21->28%), 다국적기업 대상 글로벌 최소세율 인상(10.5->21%) 등 포함-

- 바이든 정부 국제 조세제도 정립 촉구에 따라 주요국 손익계산 복잡 -

- 미국, OECD 논의 프레임 전환으로 디지털서비스세 논의 약화 시도 분석 –

4.7일, 미국 재무부는 법인세율 인상, 다국적기업의 해외수익에 대한 최소세율 인상 등 바이든 정부의 법인세제 개정안을 담은 ‘Made in America Tax plan’ 계획을 공개했다. 이번 계획은 지난 3.31일 백악관이 발표한 ‘미국 일자리 계획’(The American Jobs Plan)*에 포함됐던 법인세제 개정안을 구체화한 것이다.

* ‘The American Jobs Plan’(3.31)에서 향후 8년간 2.2조 달러를 투입하여 ▴인프라 투자 ▴제조업 육성 ▴연구개발(R&D) 지원 ▴기후변화 대응 등 계획 공개

주요 개정사항으로 ▴법인세율 인상 ▴다국적기업의 조세회피 방지 대책 ▴글로벌 법인세율 인하 경쟁에 대응 ▴청정에너지 인센티브 확대 등을 제시했다. 이러한 법인세제 개정에 따른 추가세입을 통해 인프라, 기술개발, 제조업 육성에 투입될 2조 달러 규모 재정지출을 상쇄한다는 계획이다.

재무부는 이번 법인세제 개정안과 관련해 다음 6대 원칙(principles) 제시했다.

⑴ (세수 확대) 미국 국가 경쟁력 투자를 위한 영구적 세원 확보

⑵ (노동 우선) 자본보다 노동이 보상받는 세제 수립

⑶ (해외 조세회피 근절) 다국적기업 ‘세원잠식과 소득 이전’(BEPS) 방지

⑷ (국제형평성) 글로벌 법인세 인하 경쟁 완화를 위한 노력

⑸ (공정 과세) 대기업의 편법적 절세를 규제하여 조세의 공정성 확보

⑹ (친환경 경쟁력) 청정에너지 산업 대상 세제 인센티브 확대

세부 내용

가. 법인세 인상

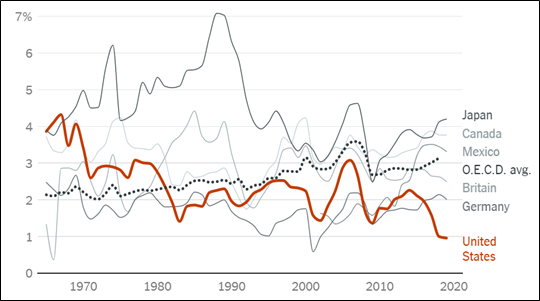

’17년 트럼프 정부 당시 법인세율 인하(35%->21%)로 급감한 세수 증대를 위해 법인세율을 현행 21%에서 28%로 인상한다. 현재 1%에 불과한 ‘GDP 대비 법인 세수’를 증대하여 국가 경쟁력 제고에 필요한 투자재원 확보와 소득 불평등 완화를 목표로 제시했다.

* ’17년 세제개혁 이전까지 미국의 GDP 대비 법인 세수는 평균 2% 수준 유지 / OECD 국가 평균은 3.1% 수준(2018~2019)

국가별 GDP 대비 법인 세수

자료 : OECD / 뉴욕타임즈

나. ‘오프쇼어링’(OffShoring)과 ‘해외 수익 이전’(Profit shifting) 방지

다국적기업의 해외 유형자산 수익에 대한 면세(최대 10%까지) 제도를 폐지함으로써 미국 기업이 해외로 생산공장 등을 이전하는 오프쇼어링에 제동을 걸 방침이다.

또한, 다국적기업이 해외 자회사를 통해 올린 수익(일명 GILTI*)에 부과하는 세율을 국가 단위로 산정하고, 최소세율을 현재 10.5%에서 21%로 인상 적용한다는 계획이다.

* Global Intangible Low-Taxed Income (GILTI) : 미국 다국적 기업이 해외 자회사(U.S.-controlled foreign corporations) 통해 벌어들인 수익

이로써 다국적기업이 지재권 등 무형자산을 세율이 낮은 국가(Tax Haven)로 이전하여 국내 세금을 줄이는 세원잠식(Base erosion) 행위를 방지할 수 있을 것으로 기대하고 있다. 재무부는 이러한 개정을 통해 향후 10년 동안 5,000억 달러 추가 세수를 확보할 수 있을 것으로 전망했다.

다. 글로벌 법인세 제도 개혁 주도

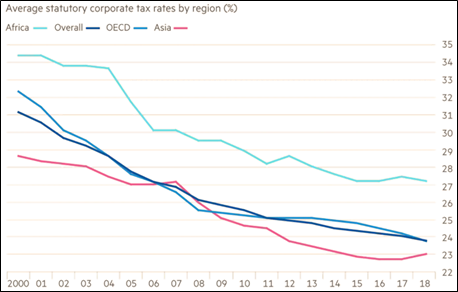

재무부는 지난 20여 년간 전 세계 국가들이 경쟁적인 법인세 인하로 ‘제 살 깎아 먹기’를 해왔다고 진단하고, 다자 합의를 통해 조속히 글로벌 공통제도를 마련할 것을 촉구하고 나섰다.

* OECD 평균 법정 법인세율 변화 : (2000년대) 32.2% -> (2020년대) 23.3%

현재 진행 중에 있는 ‘OECD·G20 BEPS 포괄적 이행체제’ 논의를 통해 국제 사회가 글로벌 최소세 도입에 동참함으로써 거대 다국적 기업에 대한 공정 과세 실현이 가능하다는 것이다.

글로벌 법인세 인하 경쟁

자료 : Financial Times

또한, 바이든 정부는 이번 법인세 개정안을 통해 미국이 앞장서 법인세 개혁을 달성하고, 이에 따라 국제 사회의 협조와 동참을 끌어내겠다는 의지를 내비쳤다.

’17년 트럼프 세제개혁 당시 도입됐으나 비효율적이라는 비판을 받고 있는 ‘세원잠식남용방지세’(BEAT)를 폐지하고, 대안으로 ‘SHIELD’ (Stopping Harmful Inversions and Ending Low-tax Developments) 제도를 신설함으로써, (1) 다국적기업 본사가 해외 자회사에 지급하는 비용의 세금공제를 중단하여 글로벌 세원잠식 방지 체제를 선도하고, (2) 절세목적으로 본사를 해외로 이전하는 일명 ‘인버젼’(Inversion) 행위를 제재한다는 계획이다.

* 세원잠식남용방지세(BEAT)는 ’17년 다국적기업의 소득 이전을 통한 세원잠식을 방지하기 위해 도입했으나, 비용 소득공제 허용 등으로 실효성이 낮다는 비판을 받음.

재무부는 현재 진행 중인 OECD·G20의 글로벌 최소세와 함께 SHIELD 제도가 결합할 경우, 10년 동안 미국 내 7,000억 달러 추가 세수를 기대하고 있다.

라. 대기업의 편법 절세 행위 근절을 위해 최소 법인세 도입

재무부는 영업이익 20억 달러 이상의 45개 미국 대기업을 대상으로 최소세율 15%를 부과하겠다고 밝혔다. 다국적 대기업들이 고도의 절세 전략을 활용해 실질 세부담을 0% 수준으로 낮추는 사례가 빈번히 발생하는바, 이들 기업이 주주에게 보고하는 ‘장부상 수익*에 최소세율’(Minimum Book Tax)을 적용함으로써, 해당 기업당 연간 3억 달러의 증세효과를 기대할 수 있다고 분석했다.

* 주주 보고용 장부상 수익과 국세청 조세 산정용 수익 사이에 상당한 격차 존재

마. 화석에너지에서 친환경 에너지로 세제 혜택 전환

오일·천연가스 산업에 제공해온 기존 세제 혜택과 보조금을 중단하고, 청정·재생 에너지 산업 육성 지원 정책으로 전환한다. 청정 에너지 발전과 저장 비용 관련 세액공제를 10년 연장하고, 청정에너지 전달을 위한 장거리 송전선 확장, 탄소포집 기술개발, 친환경 교통수단 등에 세제 지원을 확대할 계획이다.

바. 미국 국세청(IRS)의 과세 집행 강화

국세청의 예산과 인력을 대폭 충원하여 대기업과 고소득 개인에 대한 회계감사를 확대 실행하고, 철저한 과세 집행을 예고했다.

현지 반응 및 평가

주요 언론들은 야당인 공화당의 극렬한 반대로 초당적 합의 통과를 기대하기 어려울 것으로 전망했다. 즉 ’17년 당시 세제개혁법 통과를 주도했던 현재 공화당 지도부가 자신들의 과거 치적을 부정하는 이번 제안에 찬성할 가능성이 전무하다는 분석이다.

결국 이번 세제개정을 위해서는 ‘예산조정’(Budget Reconciliation) 제도 사용이 유일한 방법인데, 이를 위해서는 민주당 상원의원 전원 합의가 전제조건이다. 하지만, 민주당 내 대표적 중도성향 조 맨친(Joe Manchin) 상원의원은 이번 세제개정의 일방적 법안처리에 반대하고 있어 입법전망은 아직 불투명한 상황이다.

현지 언론 및 연구소 등은 이번 바이든 정부의 제안을 ‘역대 가장 혁명적인’ 글로벌 법인세제 개혁 시도라고 평가하며, 향후 미국과 세계 경제에 미칠 영향에 촉각을 세우고 있다.

우선 법인세 인상 등으로 미국 경제성장 둔화와 고용 감소 우려가 제기된다. 전미 제조업협회(NAM)가 내놓은 분석에 따르면, ’23년까지 1,170억 달러의 GDP 감소, 10년 동안 매년 60만 개 일자리 손실, 심각한 제조업 투자 및 임금 하락이 예상된다.

한편, 진보성향으로 분류되는 세제전문 연구소 Tax Policy Center의 수석연구원 손톤 매테손(Thornton Matheson)는 “법인세 인상으로 10년간 7,400억 달러 세수 증대 및 조세의 누진성이 강화되어 소득 불평등이 완화되는 효과를 기대할 수 있다”며 긍정적인 전망을 내놓기도 했다.

바이든 정부는 OECD/G20 국제 논의를 통해 전 세계 정부가 공통의 법인세제(글로벌 최소세 도입 등)를 채택할 것을 주장하고 있다. 이런 제안이 실현될 경우 약 100개의 글로벌 대기업이 글로벌 최소세 대상이 되며, 전 세계적으로 연간 2,000억 달러*에 달하는 세수증대 효과가 예상된다.

* OECD가 제안했던 글로벌 최소세 12.5% 적용 시, 1,000억 달러 세수 증대 예상. 따라서, 바이든 정부가 제안한 21% 실현 시 단순 계산 2배의 증세효과 발생 전망

한편, 일각에서는 바이든 정부가 ‘OECD·G20 BEPS 포괄적 이행체제’ 논의의 Pillar 2인 ‘글로벌 최소세’ 합의를 강조함으로써, Pillar 1에 포함된 디지털서비스 논의를 약화하려 의도가 있다는 분석이 나오기도 한다. 4.8일 OECD 회권국에 제공한 美재무부의 비공개 설명자료에서는 Pillar 1을 Pillar 2 목적 달성을 위한 제반 사항으로 규정하고, “Pillar 1 합의 중 미국 기업에 차별적으로 적용되는 어떠한 사항도 수용할 수 없다”고 통보했다.

* 국가 간 과세권 배분 기준을 개정하자는 입장인 Pillar 1과, 보다 포괄적인 세원잠식 방지 규정을 마련하자는 입장인 Pillar 2로 구분

주요 EU 국가들은 일단 미국의 제안을 환영하면서도 동시에 미국의 숨은 의도에 경계를 낮추지 않고 있다. 프랑스, 독일, 이탈리아 관계 당국은 미국의 국제합의 존중을 높게 평가하면서도, 디지털 경제에 합당한 OECD의 국제 세제개정 논의 취지를 재차 강조하고 있다. 프랑스 르메르(Le Maire) 재무장관은 “OECD 합의 타결 전까지 현재 디지털 서비스세는 존속한다”며, “Pillar 1 합의가 없는 Pillar 2 타결은 없다”며 미국의 숨은 의도를 경계하고 있다.

바이든 정부의 법인세제 개정안이 원안대로 관철될 것인지, 아니면 공화당과 각종 경제단체의 압력에 따라 대폭 수정될 것인지 아직 속단하기 이르다. 분명한 것은 대규모 재정지출을 원하는 바이든 정부 입장을 고려할 때 기업대상 증세는 불가피하다는 점이다. 특히 글로벌 다국적 대기업들의 해외 소득 이전과 오프쇼어링에 대해 규제와 철저한 과세를 예고하고 있다. 또한, 미국은 국제세제 개편 논의에서 주도권을 쥐고, 유리한 위치에서 협상에 임하겠다는 뜻을 분명히 했다. ‘OECD·G20 BEPS 포괄적 이행체제’ 논의에서 한발 물러나 어깃장을 놓던 트럼프 정부 때와는 판이하게 다른 모습이다.

자료 : 재무부 홈페이지, 뉴욕타임즈, 블룸버그통신, 파이넌셜타임즈, OECD 및 기타 무역관 보유자료

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)