이미지 확대보기

이미지 확대보기

7일 한국거래소에 따르면 삼성바이오로직스 주가는 오전 9시 41분 현재 전날 대비 1.72% 오른 76만7000원에 거래되고 있다.

삼성바이오로직스 주가는 지난 1월 11일 장중 88만3000원까지 오르며 52주 신고가를 갈아치웠다. 이후 차익매물이 나오며 주가는 힘을 못쓰고 있다.

지난 2월부터 본격하락한 뒤 지난달 67만9000원까지 주저앉았다. 이날 장중 77만 원을 회복하며 바닥탈출에 대한 기대가 높다.

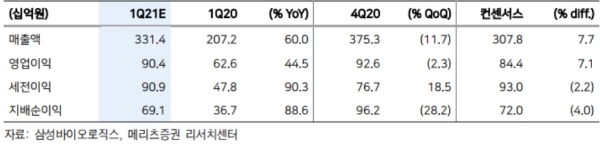

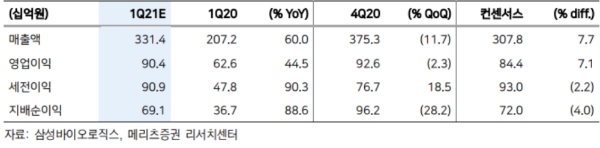

증권가는 1분기 실적이 시장기대치에 못미칠 것이라고 보고 있다.

키움증권은 1분기 매출액 2799억 원, 영업이익 726억 원으로 전년 대비 각각 35%, 26% 증가할 것으로 추정하고 있다 이는 시장추정치 대비 각각 25%, 14% 낮은 수준이다.

허혜민 키움증권 연구원은 "1분기 실적은 3공장 초기 생산 물량으로 매출 인식 이연 효과, 환율 하락, 유지보수 기간 영향 등으로 기대치를 하회할 것”이라며 “이를 반영하듯 주가도 부진한 흐름을 나타내고 있다”고 말했다.

허 연구원은 "코로나19에 따른 위탁생산(CMO) 수주 수혜 등의 효과는 하반기부터 본격 발생할 것”이라며 “3공장 가동률 또한 하반기에 상승하며 지렛대(레버리지) 효과가 기대된다”고 지적했다.

김지하 메리츠증권 연구원은 "올해 추가정기보수 일정이 없고, 현재 50% 수준(지난해 4분기 기준)인 3공장 가동률이 점차 올라와 연말에는 3개 공장 모두 풀가동(80% 수준)될 수 있다”며 “본격인 3공장 레버리지 효과 발생으로 올해 영업이익은 4243억 원으로 전년 대비 44.9% 증가할 기록할 수 있다”고 분석했다.

김 연구원 "2023년 초 4공장 부분 가동이 가능하다는 것을 고려할 때, 4공장 수주에 대한 기대도 올해 연말부터 반영될 수 있다”며 “1분기를 기점으로 실적이나 수주기대감도 바닥을 다지며 주가도 반등할 수 있어 매수를 추천한다"고 덧붙였다.

목표가의 경우 메리츠증권 100만 원, 키움증권 98만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)