;)

;)

- 한국산 원단, 한-EU FTA 원산지 규정 충족 필요 -

베트남은 지난해 8월 1일 EU-베트남 FTA(이하 EV FTA)를 발효했으며, 그중 베트남 수출 섬유제품의 77.3%가 5년 내 특혜관세 0%를 적용하고, 나머지는 7년간 단계적으로 철폐될 예정이다. EV FTA 이전에 베트남의 의류 및 신발의 유럽 수출 시 GSP(Generalized System of Preferences) 적용으로 9.6%의 관세가 부과된 것에 비해 상당한 관세 혜택이다.

섬유산업은 베트남의 총수출에 12% 이상 기여하고 있고 첨단산업 중 하나이지만, 섬유산업에 있어 중요한 원단 생산은 중시하지 않고 있다. 현재 섬유 원재료의 대부분을 중국에 의존하고 있다. 이는 베트남 수출 섬유제품이 원사(Yarn forward) 공정이나 직물(Fabric forward)공정 단계로부터 원산지규정을 적용하는 EVFTA나 CPTPP의 혜택을 받지 못하는 주요 이유이다.

역외국 누적까지 인정하는 교차 누적

베트남은 자국 섬유산업의 이러한 구조적 문제를 돌파하기 위해 EV FTA 적용 의류 제품(61류 62류)에 대해 한국산 원단의 교차 누적을 인정하고 있다. 교차 누적은 동일 원산지규정을 마련하고 있지 않은 FTA 간 누적을 허용하는 것으로, 제3국에서 생산된 원재료를 역내산 원재료로 인정하게 된다. 한국산 원단의 교차 누적은 베트남, EU 집행위원회 간 교환 각서 마무리로 2021년 3월 1일부터 적용 가능하게 됐고 지난해 12월 23일 이후 EU 수입 분부터 소급 적용할 수 있다.

EV FTA 한국산 원단 교차누적 조항

| 7. Fabrics originating in the Republic of Korea shall be considered as originating in Viet Nam when further processed or incorporated into one of the products listed in Annex V (Products Referred to in Paragraph 7 of Article 3) to this Protocol obtained in Viet Nam, provided that they have undergone working or processing in Viet Nam which goes beyond the operations referred to in Article 6 (Insufficient Working and Processing). 7. 베트남에서 제6조(불인정공정)에 규정된 공정 이상의 작업 또는 처리가 수행되는 경우, 부속서5에 기재된 품목(제61류, 제62류)으로 추가 가공된 또는 결합되는 대한민국 원산지 직물은 베트남 원산지 직물로 간주된다. |

‘한-EU FTA’ 원산지 규정 및 원산지증명서 필요

한국산 원단 교차 누적을 위해서는 한국산 원단에 대한 형식적 요건 구비도 매우 중요하다. 수출되는 원단은 한-EU FTA 상 원산지 기준을 충족해야 하고 이를 협정상 규정된 원산지증명서로 입증해야 한다. 한-EU FTA 상 원단의 원산지 결정기준은 역내 방적 및 직조 또는 수입 생지 날염가공(역내부가가치 52.5% 이상) 중 선택해야 한다. 기타, 펄프, 부직포, 특수 직물은 별도의 규정을 정하고 있으니 협정상 원산지 결정기준을 반드시 확인해야 한다.

한-EU FTA 원단 원산지결정 기준

| 가. 단사로부터의 생산 나. 다음으로부터 의 생산 - 코이어사 - 천연섬유 - 인조스테이플섬유 카드 ( 코움 또는 그 밖의 방적 준비 처리한 것을 제외한다) - 화학재료 또는 방직용 펄프 - 종이 다. 또는 최소한 두 가지 준비 또는 마무리 공정(정련, 표백, 머어서라이징, 열처리, 기모, 캘린더링, 방축가공 , 영구마감처리, 증기처리, 침투, 보수 및 벌링과 같은 것을 말한다)이 동반되는 날염작업. 다만 날염되지 아니한 옷감의 가치가 그 제품의 공장도 가격의 47.5퍼센트를 초과하지 아니해야 함. |

또한, 한국 원단 수출자는 한-EU FTA 규정에 따라 원산지 신고문안을 기재한 원산지증명서를 자율발급해야 한다. 원산지 신고문안은 수출자 또는 생산자가 작성 가능하며 인보이스, 포장명세서(Packing List), 인도증서 등 상업서류에 기재해야 한다. 다만, 선하증권(B/L), 항공화물 운송장(Air way Bill) 기타 서류는 상업서류로 인정되지 않을 수 있어 주의해야 한다.

한-EU FTA 원산지 신고문안

| 구분 | 내용 |

| 원산지 신고문안 | The exporter of the products covered by this document (customs authorisation No ... (1) declares that, except where otherwise clearly indicated, these products are of ... (2) preferential origin. (3)……………………. (Place and date) (4)..................(Signature of the Exporter) |

| 작성방법 | 1) 인증수출자번호 기입. 인증수출자가 아닌 경우 빈칸으로 두거나 생략 2) 해당 물품의 원산지 표기. 세우타 및 멜리야를 원산지로하는 경우 CM 3) 원산지증명서 작성한 장소 및 작성일. 다만. 상업서류에 해당 정보 기입돼 있을 시 생략 가능 4) 수출자의 성명을 적고 서명. 다만, 인증수출자가 수출국 관세당국에 서면확인서를 제출한 경우 성명과 서명 생략 가능 |

또, 한 가지 주의사항은 수출금액이 6000유로를 초과하는 경우 수출자는 원산지인증 수출자번호를 취득해야만 한다는 것이다. 원산지인증수출자 제도란 관세당국이 원산지증명 능력이 있다고 인증한 수출자에게 원산지증명서 발급 권한 또는 첨부서류 제출 간소화 혜택을 부여하는 제도이며, 한국 관세청은 업체별 인증수출자 또는 품목별 인증수출자제도를 운영하고 있다. 수출자가 기재한 한-EU FTA 인증수출자번호의 진위 여부를 확인하기 위해서 관세청 FTA 종합 솔루션 홈페이지(https://www.customs.go.kr/ftaportalkor/ad/apreExp/apreExpWebView.do?mi=10620)에서 조회가 가능하다.

한국에서 베트남으로 직접운송 필수

마지막으로 한국산 원단이 베트남으로 수출되는 경우 베트남, 한국 이외 제3국의 경유 없이 직접 운송되도록 주의해야 한다. 다만 단일 탁송화물을 구성하는 제품은 상황이 발생하면 다른 영역에서 환적 또는 일시적으로 창고 보관돼 그 다른 영역을 통해 운송될 수 있다. 다만 그 제품이 통과 또는 창고보관하는 국가에서 자유로운 유통을 위해 반출되지 않아야 하고 하역 재선적 또는 제품을 양호한 상태로 보존하기 위해 고안된 모든 공정 외의 공정을 거치지 아니해야 한다.

베트남 수입 시 적용 시 적용 FTA는?

한국산 원단을 베트남으로 수입 시 EV FTA 누적의 이유로 한-EU FTA 원산지증명서를 준비했지만, 한-EU FTA 원산지증명서로 베트남 수입 시 특혜관세 혜택을 받을 수는 없다. 베트남 수입 시 관세 혜택을 위해서는 베트남과 한국이 직접 체결한 한-베 FTA 또는 아세안-한국 FTA이 원산지 증명서를 준비하거나 또는 수출용 면세 신청해야 한다. 따라서 진출 기업은 한국산 원단 수입 시 누적 적용 및 협정 관세 혜택 등 필요에 맞는 FTA 선택과 협정에 맞는 원산지증명서 구비가 필요하겠다.

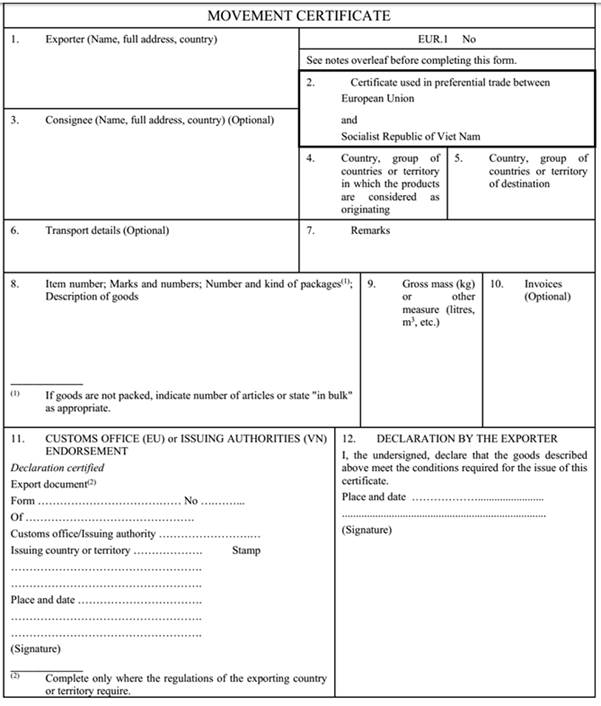

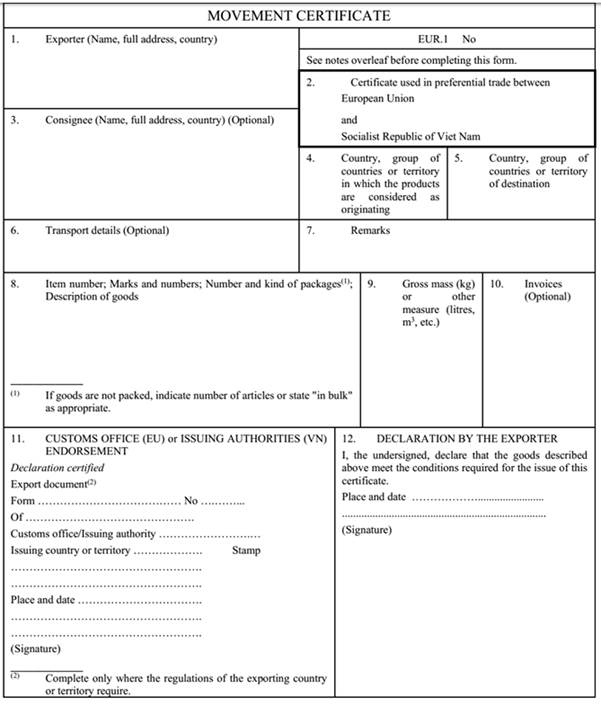

베트남에서 유럽으로 수출 시 6000유로 초과 여부에 따라 원산지증명 방법이 두 가지 방법으로 나뉜다. 첫 번째 6000유로를 초과하는 물품은 협정 16조에서 18조에 규정된 방법에 따라 원산지증명서(EUR.1)를 발행하는 것이다. 원산지증명서 신청은 기존 FTA 원산지증명 신청 방법과 동일하게 원산지증명 발급 홈페이지(MOIT)(http://www.ecosys.gov.vn/)에서 신청 가능하다. 이때 교차 누적 적용하는 경우라면 반드시 한-EU FTA 원산지증명서를 제출해야 한다.

EV FTA 원산지증명서(EUR.1)

두 번째 인보이스 가액이 6000유로 이하인 경우 원산지 신고서(Origin Declaration)를 자율발행하는 것이다. 협정에서 규정한 바와 같이 6000유로 이하이므로 인증수출자 자격 없이 원산지 신고 문구 작성이 가능하다. 다만, 수출자는 원산지 신고서 자율발행 후 원산지증명과 관련된 서류를 MOIT 원산지증명서 발급 홈페이지(ecosys.gov.vn) 상 업로드해야 한다.

베트남 내 의류 완제품 수출자는 한국산 원단을 교차 누적한 경우 해당 사실을 EU 수입자에게 통보해야 하며, 베트남에서 발행된 원산지증명서 상 한국산 직물을 사용했음을 "Application of Article 3(7) of Protocol 1 to the Viet Nam - EU FTA"로 표기해야 한다.

시사점

베트남은 의류 생산에 투입되는 직물의 약 80%(2019년 기준)를 수입에 의존하고 있다. 한국이 2위 직물 공급국인 만큼 베트남-EU FTA 원산지 누적 조항이 '한국산 직물'에만 적용되면 중국, 대만 등 경쟁국 대비 한국산 직물 수요가 증가할 전망이다. 또한 우리 진출 기업은 누적되는 한국산 원단에 대해서도 사후 검증에 대비해야 한다. 실제 EV FTA에서는 교차 누적에 대한 원산지 검증의 주체가 누구인지 명확하지 않다. 따라서 향후 EU로 수출된 최종 제품의 FTA 원산지 검증을 대비해야 할 뿐만 아니라 교차 누적된 한국산 원단에 대해서도 검증에 대응할 수 있게 자료 준비 및 매 수입건별 형식적 요건 확인이 필요하다. 원산지 검증 대응은 기업의 신뢰에도 영향을 미칠 수 있다는 점에서 기업의 적극적인 준비와 대응이 필요하다.

자료: EV FTA 협정문, 한-EU FTA 협정문, 베트남 산업무역부 및 KOTRA 호치민 무역관 자료 종합

![[뉴욕증시] S&P500·나스닥, 사상 최고치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070106534103619c35228d2f5175193150103.jpg)