;)

;)

이미지 확대보기

이미지 확대보기

4일 한국거래소에 따르면 한화손해보험 주가는 오전 9시 40분 현재 전날 대비 1.69% 오른 3905원에 거래되고 있다. 이틀째 오름세다.

CS는 8만8470주 순매도중이다.

한화손해보험 주가는 지난해 12월 7일 장중 4700원까지 오른 뒤 차익매물이 나오며 박스권을 형성하고 있다. 주가는 지난 1월부터 3일까지 3200원에서 4500원 사이를 오르내리고 있다.

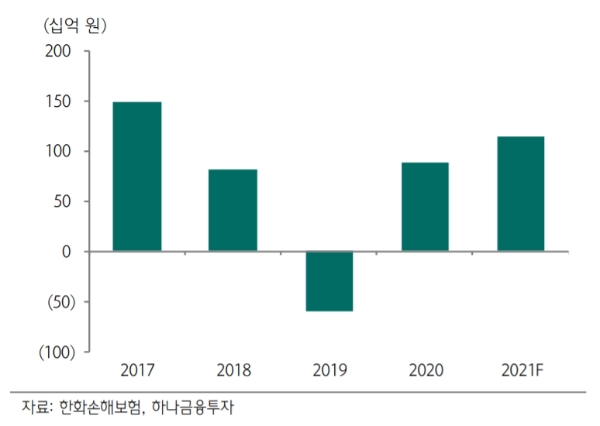

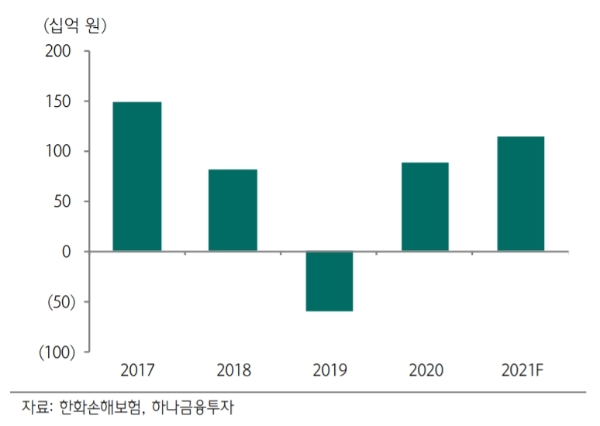

한화손해보험은 지난해 연간 순이익은 884억 원으로 전년 대비 흑자 전환한 반면 4분기 순이익은 적자를 기록했다.

이홍재 하나금융투자 연구원은 "2020년 연간 합산비율은 전년 대비 3.8%포인트 개선된 107.9%를 기록했는데, 이는 손해율과 사업비율이 전년 대비 각각 0.1%포인트, 3.8%포인트가 개선된 영향이다”며 “운용자산이익률은 장단기채권 교체매매에 따른 매각익 인식 등으로 전년과 비슷한 수준인 3.2%를 기록했고, 이에 따라 지급여력비율은 222%로 재무건전성이 개선됐다”고 말했다.

증권가는 한화손해보험이 손해보험사 가운데 올해 순이익 증가율이 가장 높을 것으로 전망하고 있다.

하나금융투자는 2021년 순이익 증가율 29.0%를 추정치로 제시했다.

이 연구원은 “높은 채권 매각익 의존도에 따라 시장금리 상승에 따른 투자손익둔화는 불가피해도 순이익 증가율은 손보사 중 가장 높을 것으로 예상한다”며 “합산비율 기저가 여전히 타사 대비 높고, 판매수수료 개편과 보험업권 내 신계약 경쟁 완화 기조로 장기 경과사업비율 개선이 예상되며, 나아가 올해 전체 실손 보험 계약 중 약 37%가 갱신되는 해이기 때문이다”고 말했다.

반면 자동차 손해율에 따른 실적변동성이 큰 것은 부담이다

김고은 메리츠증권 연구원은 "원수보험료 기준으로 자동차 보험료 비중이 2위권사 대비 적으나 장기 부문 체력이 약해 자동차 손해율 사이클에 민감하다”며 “앞으로 손해율 추이에 따른 이익 변동성이 클 가능성이 있다”고 지적했다.

목표가의 경우 하나금융투자 5800원, 메리츠증권은 3600원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.