이미지 확대보기

이미지 확대보기

DB금융투자는 23일 에스엠엔터테인먼트에 대한 목표주가를 기존 4만5000원에서 3만6000원으로 20% 하향 조정하고, 투자의견은 매수(Buy)를 유지했다.

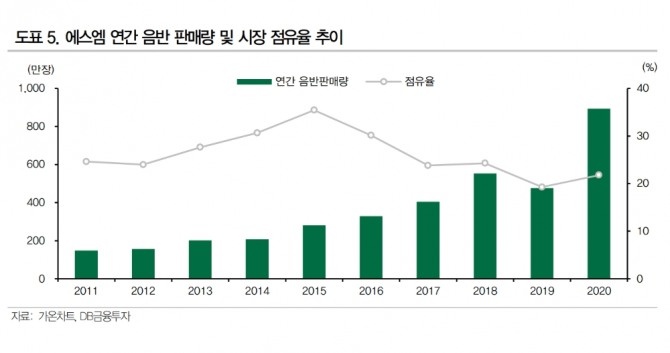

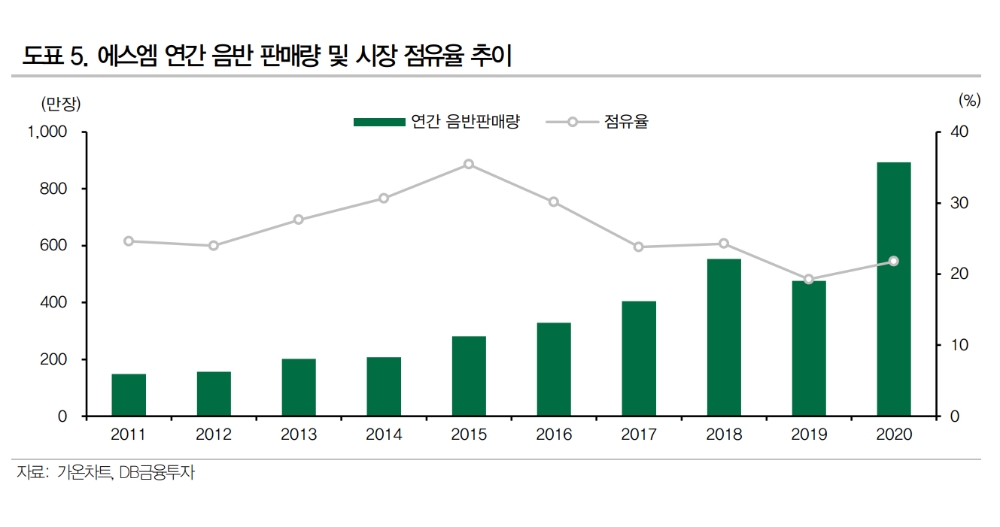

DB금융투자는 에스엠엔터테인먼트가 코로나19 여파로 오프라인 공연이 불가한 상황에서 연간 국내 발매 음반 판매가 893만장에 달하며 본사는 영업이익이 개선되었지만, 해외 활동 부재로 일본 자회사가 적자전환하고 기타 자회사도 부진함에 따라 실적이 악화된 것으로 분석했다.

올해의 경우 NCT, 샤이니 등을 기반으로 음반 판매 호조가 예상되는 가운데 하반기 오프라인 공연이 재개되면, 자회사 개선 등을 감안한 올해 영업이익은 지난해 보다 269% 증가할 것으로 예상했다.

해외 활동 정상화를 가정할 경우 2022년 영업 이익은 올해보다 48% 확대될 것으로 보임에 따라 올해는 이익 증가 구간에 진입했다고 판단했다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.