;)

;)

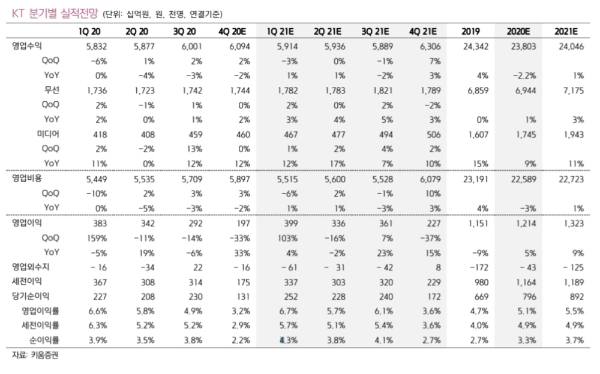

이미지 확대보기

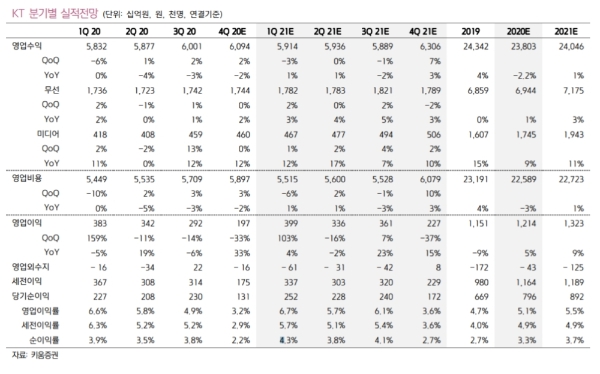

이미지 확대보기

14일 한국거래소에 따르면 KT 주가는 오전 9시 32분 현재 전날 대비 0.21% 내린 2만4050원에 거래되고 있다.

사흘만에 하락세다.

외국인 투자자의 경우 모건스탠리가 4만7369주 순매도하는 반면 다이와가 1만7288주 순매수하고 있다.

증권가는 넓게 보면 실적개선 기대에 주가가 반등할 것으로 전망하고 있다.

키움증권은 4분기 영업수익 6조940억 원(분기 대비 2%, 전년 대비 -2%), 영업이익 1970억 원(분기 대비 33%, 전년 대비 33%)으로 시장기대치를 소폭 밑돌 것으로 추정하고 있다.

장민준 키움증권 연구원은 "무선과 유선의 실적은 호조를 유지하나, 자회사의 코로나 영향이 지속될 것으로 예상한다”며 “코로나19 영향이 지속되면서 금융과 부동산 부문에서 수익성 회복은 쉽지 않을 것’이라고 말했다.

지난해보다 올해 실적전망이 밝다는 분석이다.

최관순 SK증권 연구원은 “KT 주가 부진의 원인은 탑라인(주력매출처) 성장부재와 코로나19 영향에 따른 일부 자회사 실적부진에 기인한다”며 “올해에 5G 가입자 확대와 경쟁사 대비 높은 이동통신 가입자당 평균매출(ARPU)를 기반으로 이동통신 탑라인 성장이 예상된다”고 말했다.

그는 “ 코로나19 3차 대유행 이후 확진자가 조금씩 안정화됨에 따라 2020년 부진한 카드, 부동산 등의 자회사 실적도 정상화될 것”이라고 덧붙였다.

신은정 DB금융투자 연구원은 "5G 가입자 순증이 4분기에 약 80만 명으로 양호한 성장이 기대된다”며 “2021년에 무선 수익과 IPTV 부문의 꾸준한 성장, 마케팅비용 효율화가 지속되며, 연간 매출액 24조8000억 원(+3.8% 전년 대비), 영업이익 1조3000억 원(+12.6% 전년 대비)이 예상된다”고 말했다.

나아가 배당성향 상향가능성도 투자포인트로 꼽았다.

장 연구원은 ”주가는 실적 상승에 따른 향후 3년간 배당성향 상향을 기대하고, 주주환원 규모 확대도 기대된다”며 “섹터 내에서의 밸류에이션(가치평가)는 여전히 저평가 상태에 머물러 있기에, 실적 개선에 따른 배당성향이 상향될 경우 주가는 움직일 가능성이 높다”고 내다봤다.

목표가의 경우 키움증권 3만8000원, SK증권 3만5000원, DB금융투자 3만2000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 6월 고용 호조에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070406301007176c35228d2f5175193150103.jpg)