이미지 확대보기

이미지 확대보기

소득수준 향상에도 불구하고 상속세 과표 구간과 세율 등이 2000년 당시 수준에 머물러 있어 제도 개선이 필요한 것으로 지적됐다.

17일 한국경제연구원은 지난 2000년부터 2019년까지 소득수준이 2.7배 높아지는 동안 상속세 과표 구간과 세율이 한 번도 조정되지 않았다고 밝혔다.

지난해 상속세 신고세액은 3조6723억 원으로 2000년의 5137억 원 대비 7.1배 증가했다.

또 피상속인 수는 1389명에서 9555명으로 6.9배 늘었다.

같은 기간 과세대상 상속재산가액은 3조4134억 원에서 21조5380억 원으로 6.3배, 과세표준은 1조8653억 원에서 12조2619억 원으로 6.6배 늘어난 것으로 나타났다.

우리나라가 지난 2000년부터 상속세율을 그대로 유지해 오는 동안 경제협력개발기구(OECD)의 주요국은 상속세 부담을 줄여온 것으로 나타났다.

그 결과 우리나라의 상속세 최고세율은 OECD 국가 중 일본에 이어 두 번째로 높았다.

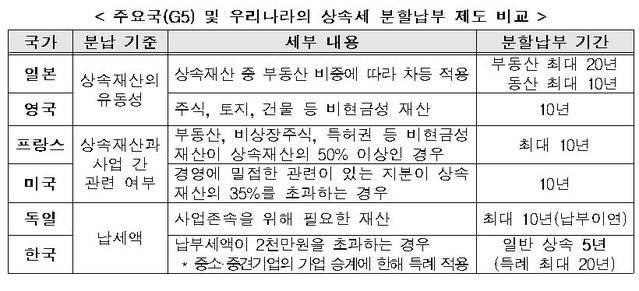

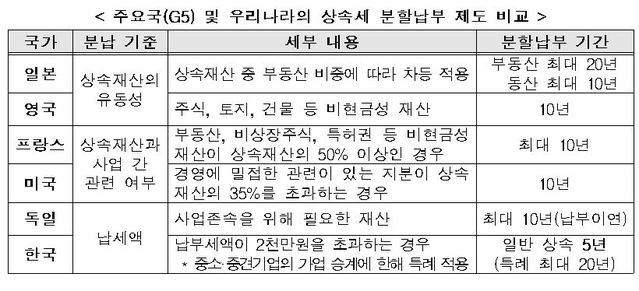

한경연은 상속세율 인하가 어렵다면 분할납부 기간을 늘려 납세자의 부담을 줄여줄 필요가 있다고 주장했다.

상속세는 미실현 이득에 부과되기 때문에, 이를 납부하기 위해 상속재산의 일부를 급하게 매각해야 하는 부담이 따르고 있다.

세법상 다른 세목과 달리 상속세에 한해 분할 납부를 인정하는 것도 이 때문이다.

일본은 상속재산 중 유동화가 어려운 부동산이 차지하는 비중에 따라 최장 20년 간 분할 납부를 허용하고 있다.

하지만 우리나라는 가업상속을 제외한 일반 상속에 대한 분할납부 기간이 5년으로 제한돼 있어 상속재산 현금화에 대한 부담이 크다는 것이다.

이정선 글로벌이코노믹 기자 bellykim@daum.net