이미지 확대보기

이미지 확대보기

3일 한국거래소에 따르면 넷마블 주가는 이날 10시 34분 현재 전거래일 대비 4.38% 오른 13만1500원에 거래되고 있다.

넷마블 주가는 널뛰기를 하고 있다. 지난 9월 7일 장중 20만4500원으로 고점을 찍은 뒤 주가는 지난 10월 30일 11만6500원까지 급락했다. 지난달부터 11만 원-13만 원대 박스권에서 맴돌고 있다.

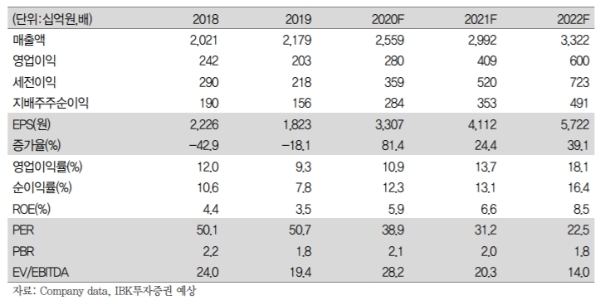

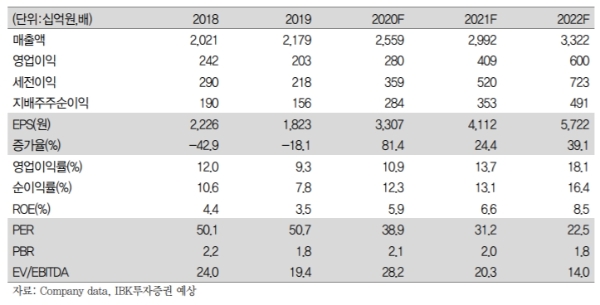

증권가는 신작게임 기대에 주가가 바닥에서 벗어날 것으로 전망한다. 한화투자증권은 4분기 실적으로 매출액 6888억 원, 영업이익 934억 원으로 추정하고 있다.

김소혜 한화투자증권 연구원은 “기존 게임들은 연말 성수기 효과가 반영되며 소폭의 매출증가가 예상되고, 지난달 출시한 신작 세븐나이츠2가 예상을 상회하는 성과를 기록하고 있다”며 “앞으로 콘텐츠 업데이트를 통한 꾸준한 매출안정세가 주가 상승에 결정 요소가 될 것”이라고 말했다

내년 신작모멘텀은 더욱 강화될 것이라는 분석이다.

이승훈 IBK투자증권 연구원은 “4분기 이후 신작 출시와 해외 진출로 외형 성장이 전망된다”며 “내년 1분기 ‘블레이드앤소울: 레볼루션’의 글로벌 출시, 상반기 중으로 다중역할수해게임(MMORPG)인 제2의 나라와 세븐나이츠: 레볼루션 출시가 예상되기 때문에 신작 모멘텀은 더욱 강해질 것”이라고 말했다.

단 높은 밸류에이션(기업가치) 논란은 부담이다.

김 연구원은 “현재 시가총액에서 빅히트, 코웨이 등 투자자산 가치 2조6000억 원을 제외하면, 2021년 주가수익비율(PER)은 약 20배 수준이다”며 “국내외 경쟁업체들의 밸류에이션과 비교했을 때 주가의 상승여력은 제한적이다”고 지적했다.

이진만 SK증권 연구원은 “높은 밸류에이션 정당화 위해서는 과금 모델에 의존한 단기성과가 아니라 장기흥행할 수 있는 자체 신작제작가능여부가 입증되어야 한다”고 덧붙였다.

목표가의 경우 한화투자증권 13만 원, SK증권 13만5000원, IBK투자증권 15만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)