;)

;)

대체투자 심사영업 전면 분리, 딜결정 독립

‘대체투자 가이드라인' 신설, 위험확대해석 불만

‘대체투자 가이드라인' 신설, 위험확대해석 불만

이미지 확대보기

이미지 확대보기

27일 업계에 따르면 금융감독원은 금융투자협회와 '금융투자회사의 리스크관리 모범규준' 개정안 초안 등 증권사 대체투자 가이드라인을 마련하는 작업을 마무리하고 있다.

주요 내용은 대체투자 딜을 최종 확정할 때 영업 부서로부터 독립된 심사를 거치는 것이다. 그동안 대체투자는 이를 주도한 투자부서가 대체투자 심사과정에 관여해 영향력을 했다는 게 당국의 판단이다.

증권사 투자부서는 투자 계획, 실행, 마케팅, 자금관리 업무를 수행하는 조직을 말한다. 딜을 따오는 투자은행(IB) 부서와 셀다운(기관재매각) 역할을 맡는 법인 영업, 리테일 조직 등을 모두 포괄한다. 투자부서의 목소리가 투자심사에 반영돼 부실한 해외 대체 자산까지도 매입해 증권사의 자산건전성에 악영향을 미칠 수 있다는 것이다.

시장에서 대체투자의 위험에 대해서는 공감하고 있다.

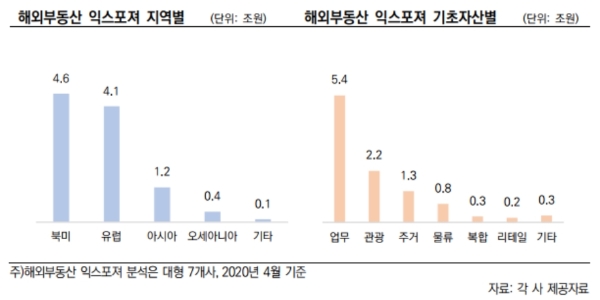

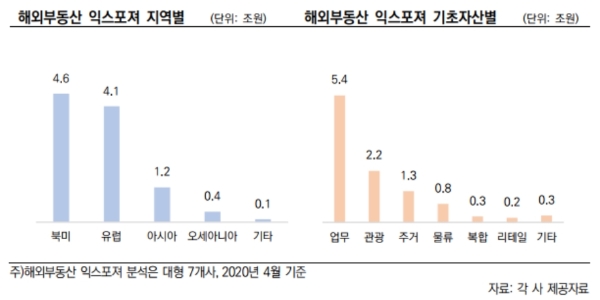

한국신용평사에 따르면 증권사 해외부동산 위험노출금액(익스포져)의 약 60% 상당인 6조7000억 원을 2019~2020년에 취급했다. 셀다운 목적으로 투자했으나, 매각하지 못해 증권사가 보유하거나 위험에 노출된 익스포져 규모는 4조6000억 원을 기록했다. 투자시점 대비 6개월 이상이 지난 미매각 물량도 2조5000억 원에 이른다.

이재우 한국신용평가 연구원은 “코로나19의 영향으로 실사가 어렵고, 가치가 하락한 것으로 예상되는 해외부동산의 매각은 당분간 쉽지 않다”며 “셀다운을 하지 못한 미매각 익스포져는 증권사가 유동성 및 투자손실 위험을 그대로 부담하게 된다”고 지적했다.

반면 개별 증권사의 딜까지 당국이 간섭하는 것에 대해 우려의 목소리도 나오고 있다.

업계 한 관계자는 "증권업의 기본은 리스크 테이킹(Risk-Taking)으로 어느 정도의 감당할 리스크를 부담하고 수익을 추구한다”며 “외부전문가도 자신의 책임을 회피하기 위해 위험이 거의 없는 딜만 결정할 가능성이 높아 대체투자가 크게 위축될 수 밖에 없다”고 말했다.

다른 관계자는 “코로나19의 돌발변수로 대체투자가 셀다운에 어려움을 겪는다고 부실투자로 보는것은 확대해석”이라며 “대부분의 대체투자가 핵심지역오피스 등 우량물건이고, 시장금리를 크게 웃도는 임대수익도 꼬박꼬박 발생하고 있다”고 반박했다.

금감원은 증권사 대체투자 가이드라인은 증권사의 리스크관리 모범규준 중 '부동산 프로젝트파이낸싱(PF) 리스크관리' 항목에 대체투자항목에 추가하는 방식으로 이달말에 발표할 계획이다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 상호관세 유예 종료에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070606473105083c35228d2f5175193150103.jpg)