16일 한국거래소에 따르면 오리온 주가는 이날 오전 9시 28분 현재 전거래일 대비 0.78% 오른 12만9000원에 거래되고 있다.

외국인 투자자의 경우 노무라 1714주, 제이피모건 1459주 순매도하는 반면 맥쿼리 1714주 순매수에 나서고 있다.

오리온 주가는 널뛰기하고 있다. 지난 8월 14일 장중 16만4500원까지 오르며 52주 신고가를 갈아치웠다. 이를 기점으로 차익매물이 나오며 주가는 지난달 14만 원 선이 붕괴된 이후 이달에 12만원대까지 밀리고 있다.

증권가는 실적개선으로 상승추세 전환에 무게를 두고 있다.

오리온의 3분기 잠정실적(월간 합산)은 매출액 5989억 원(+13%, 이하 전년 대비), 영업이익 1087억 원(+6.8%), 영업이익률 18.1%(-1.1%포인트)을 기록했다. 이는 시장눈높이를 충족하는 수준이다.

심지현 이베스트투자증권 연구원은 "예상보다 장기화되는 코로나19로 변화된 식품 소비트랜드가 3분기에도 지속됐다”며 “주요 국가 모두 신제품 출시에 좋은 반응이 잇따르고 있으며 앞으로 연말까지 남은 신제품 일정으로 추가 매출 확보가 가능할 것”이라고 말했다.

박상준 키움증권 연구원은 “전사 영업이익률이 10% 중반 이상에서 관리되면서, 외형성장에 주력할 수 있는 재무상황을 갖췄다”며 "넓게 보면 기존 브랜드의 플레이버 익스텐션(기존 제품에 다양한 종류의 맛을 추가하는 것, 쵸코파이/꼬북칩 등), 신규 카테고리 확장, 타국가에 히트 제품소개 등을 통해 매출성장에 주력할 것”이라고 말했다.

한유정 대신증권 연구원도 "히트 제품군 위주로의 익스텐션 제품 출시는 기존 제품의 노출도 상승으로 이어져 오리온의 중장기 시장점유율 확대에도 좋은 영향을 미칠 것”이라며 “중국, 베트남에서의 신규 카테고리 확장, 러시아에서의 주변 국가로의 초코파이 수출 확대로 내년에도 실적성장이 기대된다”고 평가했다.

앞으로 실적개선세를 감안하면 저가매수전략이 유효하다는 지적이다.

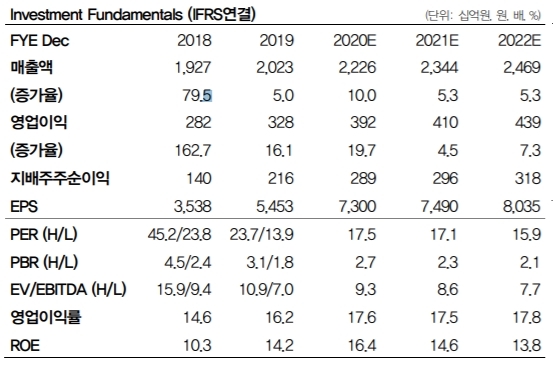

차재헌 DB금융투자 연구원은 "주가는 2021년 예상실적기준으로 주가수익비율(PER) 17.1배 수준까지 하락했다”며 “최근 주가조정으로 밸류에이션(가치평가)부담이 완화됐으며 춘절 등 계절영향에 따른 추가하락시 저가매수 접근을 추천한다”고 조언했다.

목표가의 경우 이베스트투자증권와 DB금융투자는 18만 원을, 키움증권은 17만5000원을, 대신증권은 16만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.