;)

;)

- 원산지 검증 수출신고 후 3년 이내에 언제든지 가능 -

베트남은 아세안 FTA(ATIGA)를 시작으로 EU-베트남 FTA(이하 EV FTA)까지 총 13개 협정을 체결, 발효했다. 특히 원산지 검증 경험이 풍부한 EU세관은 FTA 발효 후 베트남과 수출입 교역이 증가하면서 사후 검증 요청을 늘릴 것으로 예상된다. 실제로 한국 또한 한-EU FTA 발효 이전인 2011년에는 원산지 검증 건수가 41건에 불과하였으나, 한-EU FTA 발효 직후 2012년 181건으로 급증한 바 있다.

원산지 검증은 원산지규정이 정확하게 적용되었는지, 우회 수출입된 것은 아닌지 여부를 확인 심사/조사하는 세관의 고유 기능이다. 검증 결과 위반사항이 밝혀지면 한꺼번에 세금을 납부하는 상황이 발생할 수 있고, 검증 작업을 착수하면 종료 때까지 FTA 혜택이 보류되기 때문에 우리기업은 이에 대한 철저한 대비가 필요하겠다.

이에 KOTRA 호치민 무역관은 베트남에 이해관계를 맺고 있는 우리 기업들이 EV FTA에 따른 원산지 검증 변화를 환기하고 관련 동향을 파악할 수 있도록, 현지 전문가와 함께 주요 사항을 점검했다. 호치민 무역관이 의견을 교환한 현지 전문가 Bob Fletcher(Director)는 현재 Deloitte Vietnam 소속으로, 유럽 및 아시아 지역 통관 관세 전문가로 활동하며 Eurocham 상임 고문직을 겸하고 있다.

새롭게 발효되는 EV FTA, 기존과 다른 원산지 검증 유의사항

(1) 베트남에서 발행되는 FTA 원산지증명서에서는 HS CODE를 표기하지 않아도 된다고 안내된다. 실제로 원산지증명서 상 HS CODE를 표기하지 않았을 때 문제가 발생하지 않을지?

수출자의 요청이 있는 경우 EV FTA 협정의 원산지증명서인 EUR.1에 HS CODE를 표기하지 않을 수 있다. 이는 EUR.1 양식 상 비고란에 수출자의 요청으로 인해서 HS CODE가 표기되지 않았음을 명시하게 된다. 하지만, 원산지증명서 신청 시에는 HS CODE와 이에 해당하는 원산지결정기준을 반드시 표시하여 원산지증명서 발행 신청해야 한다.

(2) 한국산 원단에 대해 교차누적을 적용하는 경우, 베트남 수입 시 원산지증명서 제출 절차

EV FTA 누적 조항에 따라 “한국산 원단”을 사용하여 베트남에서 생산된 61, 62류 의류 및 악세사리는 “베트남산”으로 간주 될 수 있다. 이를 위해 한국 수출업체는 수출되는 원단이 “한국산 제품”임을 증명하기 위해서, “한–EU 원산지규정”을 충족함을 원산지 증명 문구를 기입한 상업서류(인보이스, Packing List) 등을 발행해야 한다.

한국산 원단 수입 시 발생되는 베트남 수입 관세는 한-EU FTA 원산지증명서로 면제 받을 수 없으며, 다음과 같은 두가지 방법으로 수입 관세를 면제 받아야한다.

첫번째는 수입 원단을 수출 제조에 전용 사용할 계획이라고 한다면, 수입 원단에 대해 수출 면세 규정을 적용하는 방법이다.

두번째, AK FTA (한-아세안 FTA) 또는 VK FTA(한-베 FTA)를 활용하여 특혜관세를 적용 받는 것이다.

즉, 하나의 제품에 교차누적을 위한 한-EU FTA 원산지증명서와 베트남 수입 관세 면제를 위한 VK 또는 AK 원산지증명서를 준비해야 할 수 있다.

원단류 베트남 수입 세율

| 품명 | HS CODE | 기본세율 | VK FTA | AK FTA |

| 면 원단(염색한 것) | 5208.41.90 | 12% | 0% | 0% |

| 폴리에스터 직물 | 5512.11.10 | 12% | 0% | 20% |

| 고무 가공 직물 | 5906.99.10 | 5% | 0% | 0% |

| 면 편물 | 6003.20.00 | 12% | 0% | 0% |

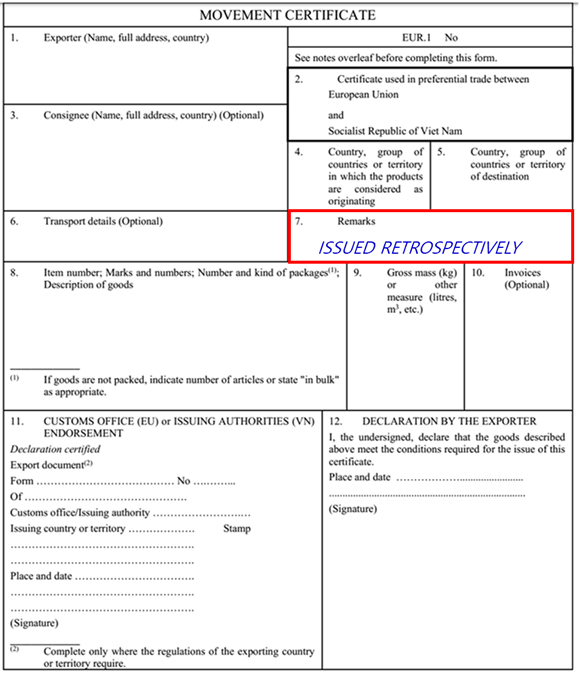

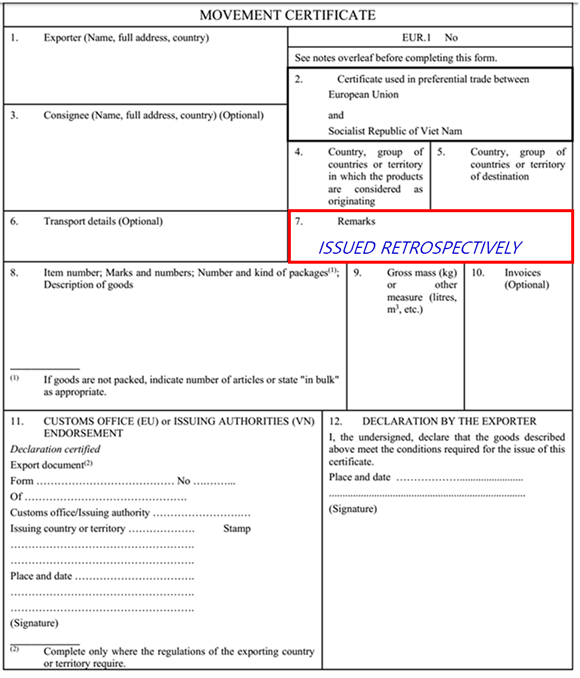

(3) EV FTA 원산지증명서 소급 발행 가능 여부

| - 수출 시 오류, 누락 등에 의해서 발행되지 않은 경우 - 원산지증명서가 발급되었지만 기술적인 이유로 수입 시 승인되지 않은 경우 - 수출 이후 도착지가 정해지는 경우로 운송, 보관 또는 위탁 분할 후 결정되는 경우 |

이에 따라 EV FTA 발효일인 2020년 8월 1일 이전에 베트남에서 수출되었지만, 8월 1일 이후에 EU에 도착되는 제품에 대해서도 원산지증명서를 소급 발행할 수 있다. 원산지증명서를 소급발행하면 "ISSUED RETROSPECTIVELY" 문구가 원산지증명서 상 7번 Remark에 표시되어 발급된다.

EUR.1 증명서 양식

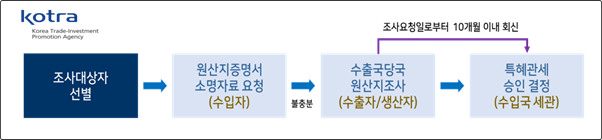

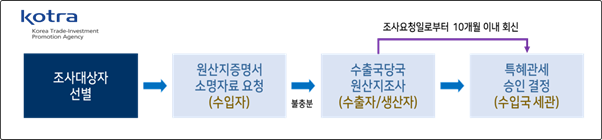

(4) EV FTA는 원산지 검증 절차

EV FTA 원산지 검증 절차

베트남 수출입물품 원산지관리 규정(38/2018/TT-BTC) 8조에 따르면 수출품의 원산지 검증 요청 받은 수출자는 다음과 같은 서류를 요청일로부터 30일 이내에 이를 관할 세관에 제출해야 한다.

| - 원산지증명서 사본 - 생산공정도 - 부가가치기준 사용시: 투입 원재료, 공급품, 제조 산출물의 가격과 가치를 확인할 수 있는 서류 - 세번변경기준 사용시: 투입 원재료, 공급품, 완제품에 대한 상세 자료 |

베트남 세관은 수출자가 제출한 서류에 따라 원산지증명서의 내용의 진위여부를 확인 하며, 필요한 경우 직접 수출자의 생산시설에 방문할 수 있다. EU 세관은 베트남 정부로부터 전달 받은 최종 검증 결과에 따라 특혜관세 승인 또는 취소를 결정할 수 있다.

(5) EV FTA 원산지 검증을 대비하기 위한 주의 사항

EV FTA가 발효됨에 따라 EU 또는 베트남 정부로부터 원산지 검증에 대한 요청이 증가할 것으로 보인다. MOIT 수출입 관리 부서에서는 EUR.1 원산지증명서 발행 전 신청서 양식과 입증 자료에 대해 매우 세밀하게 확인하고 검증할 것이라고 예상한다. 특히 베트남, EU 산 원재료를 사용하여 원산지 누적적용하는 경우, 중국산 등 역외산 재료를 사용한 원산지 세탁을 의심한 조사가 많을 것으로 예상된다.

이를 대비 하기 위해서 수출자와 수입자는 각각 아래와 같은 사항을 준비하고 확인해야 할 것 이다.

| 제조업자 수출자 | - 생산∙수출제품의 원산지결정기준 충족 및 이에 대한 입증 자료 구비 - 소싱 자재의 원산지기준 충족 여부 및 생산 공정 확인 - 원산지 누적을 위해 한국산 원단 또는 EU산 자재 사용하는 경우, 이를 증빙하기 위한 원산지증명서 보유 여부 |

| 수입자 | - EV FTA 적용하기 위한 수출국과 수입국의 HS CODE 교차 확인 - 수입시 원산지증명서 제출 전 형식 및 내용 사전 확인 |

원산지 사후검증에 대한 대응은 기업의 신뢰에도 영향을 미칠 수 있다는 점에서 기업의 적극적인 준비와 대응이 필요하다. 특히 많은 기업들이 FTA 원산지 증명서 관련 서류를 3년간 보관하여야함에도 불구하고 담당자 퇴사 및 서류보관 체계 미비로 검증 시 관련자료를 취합하고 입증하는데 많은 어려움을 겪을 수 있다.

따라서 우리 진출기업은 FTA의 활용은 원산지증명서를 발행하는 것으로 끝나는 것이 아니라. 수출 후 3년이내에 언제든지 원산지 검증 요청 받을 수 있다는 전제하에 경영층에서부터 사내 원산지증명 및 서류 보관 프로세스에 대해서 점검하고, 주요 원재료의 원산지 확인에 대한 점검을 하여 이를 대비해야 할 것이다.

자료: 베트남 산업무역부, 베트남 외교부, EU 집행위원회, EU-베트남 FTA 협정문, 한-EU FTA 협정문 및 KOTRA 호치민 무역관 자료 종합

![[뉴욕증시] 美 상호관세 유예 종료에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070606473105083c35228d2f5175193150103.jpg)