;)

;)

유진투자증권 삼강엠엔티 유럽시장에도 진입해 성장모멘텀 확장 예상

이미지 확대보기

이미지 확대보기

대중량의 구조물을 정밀하게 제작해야 하는 해상풍력 하부구조물은 진입장벽이 높아서 아시아지역에서는 삼강엠엔티와 같은 경쟁력을 갖춘 업체를 찾기 어렵다. 향후 10~15년간 22조~28조원에 이르는 아시아의 해상풍력 하부구조물 시장이 삼강엠앤티의 성장을 촉진할 것으로 예상된다.

유진투자증권 한병화 애널리스트는 최근 '글로벌 해상풍력 시장의 뉴히어로'라는 보고서에서 삼강엠엔티에 대해 유럽시장에도 진입해 추가 성장모멘텀을 확장할 것으로 전망된다고 밝혔다. 삼강은 영국 시그린(Sea Green) 해상풍력 단지의 하부구조물용 후육강관을 공급하는 계약을 체결했다. 또한 하부구조물을 해저에 고정시킬 때 진동과 소음을 대폭 줄여 생태계에 영향을 최소화한 섹션버켓도 공급한다.

유럽의 해상풍력 시장은 그간 연간 3~4GW 의 수요가 예상됐다. 그러나 그린딜과 그린수소 확보를 위한 해상풍력 투자로 연간 설치량이 대폭 확대될 것으로 예상된다.

유진투자증권은 이 같은 전망을 바탕으로 삼강엠앤티에 대해 목표주가를 종전 1만7000원에서 2만4000원으로 상향조정했다. 목표주가 기준 주가수익비율(PER)은 2021년 실적에 비해 33.3 배 수준이다. 해외 해상풍력 관련업체들의 2021년 실적기준 PER 평균은 36.9배 수준이다.

이미지 확대보기

이미지 확대보기

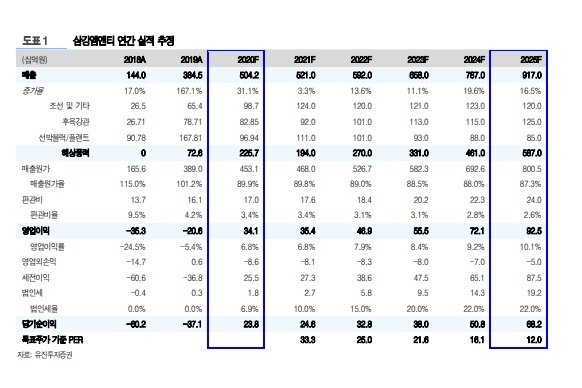

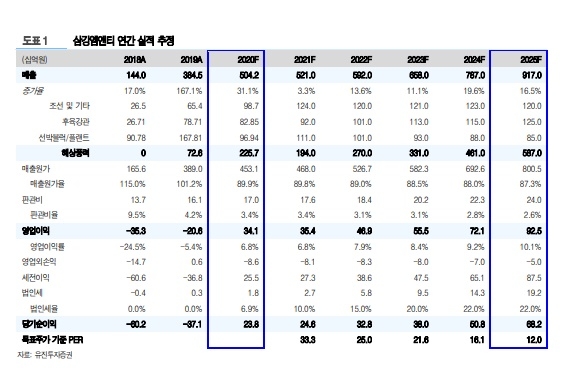

유진투자증권은 삼강엠앤티가 올해 매출액 504억 2000만 원, 영업이익 34억 1000만 원 당기 순이익 23억 8000만 원을 낼 것으로 예상했다. 이는 지난해 매출액 384억 5000만 원, 영업이익 20억 6000만 원은 손실, 당기순이익 37억 1000만 원 적자에서 크게 개선되는 것이다.

특히 해상풍력은 올해 매출액 226억 7000만 원으로 전체 매출액의 40% 이상을 차지할 것으로 유진투자증권은 예상했다.

한 애널리스트는 진입장벽이 높은 해상풍력 하부구조물 시장에 글로벌 1위의 고객을 확보해서 납품을 시작한 것을 높게 평가했다. 특히 그는 개화되는 아시아와 성장 규모가 확대되는 유럽 해상풍력시장은 삼강엠앤티를 전문 해상풍력 하부구조물 업체로 변신시킬 것으로 한 애널리스트는 전망했다.

삼강엠앤티는 해양구조용 파이프, 송유관용 파이프 등을 생산중이다. 1996년 11월 특수강 스테인리스 강관 제조업과 선체블록 조선기자재 제조를 주요 사업목적으로 설립됐다. 2008년 8월 코스닥 시장에 상장됐다.

경상남도 고성군 동해면에 본사와 공장을 두고있으며, 해양구조용 파이프, 송유관용 파이프, 건축토목용 파이프를 생산중이고 선박용 블럭과 해양플랜트를 제작중이다. 삼성중공업(주), 대우조선해양(주), 현대중공업(주) 등 대형 조선업체들을 주요 거래처로 확보하고 있다.

삼강엠앤티의 현황은 높은 매출 성장으로 흑자로 전환했다. STS강관과 선체 블록 수주가 부진했으나, 해상풍력 하부구조물의 큰 폭 수주 증가, 방산용 특수선 수주 증가하며 높은 매출 성장세를 유지했다.

가파른 매출 성장에 따른 원가와 판관비 부담의 완화로 영업이익은 전년동기대비 흑자 전환, 기타수지 금융수지도 개선되며 순이익도 흑자로 돌아섰다. 글로벌 경기침체와 조선산업의 부진이 예상되나, 전방 해상풍력 시장의 성장과 해상풍력 구조물 수주 증가, 방산용 특수선 수주 증가하며 매출 성장이 전망된다.

이미지 확대보기

이미지 확대보기

삼강엠앤티는 선박 블록과 해양플랜트 후육강관(두께 20mm 이상인 철판을 이용해 만든 산업용 파이프) 제조업체로 주 매출처는 삼성중공업이다. 사업환경은 대규모 장치 산업이자 노동집약적 산업으로 중국 등 신흥국의 후발업체들과 경쟁이 치열하며, 세계 경기 침체로 국내 주요 조선사의 신규 선박 수주량은 감소하는 추세이고, 고유가에 따른 자원개발 수요 증가로 해양플랜트, 특수 선박 발주는 꾸준함 편이다.

삼강엠앤티는 경기변동에 따라 실적 영향을 크게 받는 산업군에 속해있어 국내 조선사 신규수주, 유가에 영향을 받아왔다. 삼강엠앤티의 실적은 삼성중공업 대우조선해양 등 신규 수주량 증가, 유가 상승시 자원개발 수요 증가, 후판 가격 하락시 원가 개선 등으로 수혜를 입어왔다.

삼강엠앤티의 재무건전성은 중상위등급으로 평가됐으며 부채비율 210%, 유동비율 44%, 자산대비 차입금비중 40%, 이자보상배율 2배 등으로 요약된다. 삼강엠앤티의 주요주주는 4월 23일 기준으로 송무석 대표이사 회장(19.57%)을 비롯, 동생 송정석 사장(18.73%), 삼상금속(4.26%), 기타(1.15%) 등으로 합계는 43.71%다.

홍진석 글로벌이코노믹 증권전문기자 dooddall@g-news.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 아마존, 창고 로봇 100만 대 넘어…사람과 '동료'에서 '경...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025070119212508076fbbec65dfb1161228193.jpg)