;)

;)

이미지 확대보기

이미지 확대보기

10일 한국거래소에 따르면 오리온 주가는 이날 오전 9시 35분 현재 전거래일 대비 2.07% 오른 14만8000원에 거래되고 있다.

사흘째 오름세다.

외국인 투자자의 경우 메릴린치 4864주, 제이피모건 3652주 순매도하는 동시에 메릴린치 7401주, 맥쿼리 5724주 순매수에 나서고 있다.

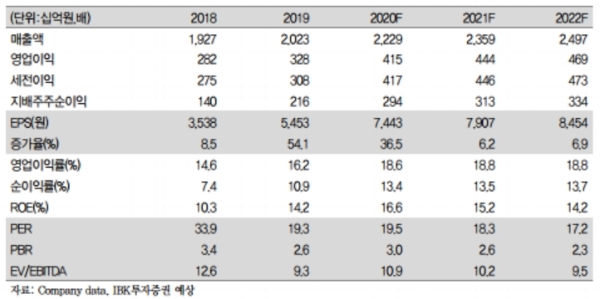

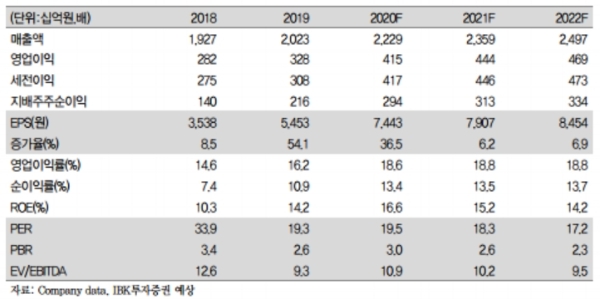

증권가가 추가상승을 점치는 이유는 실적개선 기대가 현실로 바뀌고 있기 때문이다.

2분기 연결 매출액과 영업이익이 각각 5151억 원(+17.3% 이하 전년 대비), 862억 원(+71.0%)을 기록했다. 이는 시장추정치(매출액 5024억 원, 영업이익 810억 원)을 웃도는 수준이다.

김태현 IBK투자증권 연구원은 "호실적은 국내 법인을 비롯 중국, 베트남 등 모든 해외법인의 높은 실적성장에 비롯됐다”고 평가했다.

박상준 키움증권 연구원은 "중국스낵 시장점유율은 상승이 호재”라며 “코로나19 국면에서 경쟁사 대비 양호한 실적을 기록했는데, 이는 대형마트(MT) 채널비중이 높고, 코로나19 이후 발빠르게 시장 상황에 대응했기 때문이다”고 말했다.

하반기도 실적성장세가 계속될 전망이다.

김 연구원은 “간식 수요가 증가하는 가운데 중국 스낵 시장 점유율 확대 기조가 이어지고 있다”며”국내와 베트남, 러시아법인도 신제품 출시 확대에 따른 실적개선 기대감이 유효하다”고 말했다.

손효주 한화투자증권 연구원은“ 이번 코로나19 사태가 시장 점유율 확대에 대한 기회로 작용했고 이 추세가 지속되고 있다는 점에서 의미가 있다”며 "신제품 출시로 시장점유율 확대가 지속되며 성장 추세는 이어나갈 것”이라고 내다봤다.

목표가의 경우 IBK투자증권은 19만5000원, 키움증권 17만5000원, 한화투자증권 16만6000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프와 갈등 머스크, ‘신당 창당’ 공언…美 정치지형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250703101302001499a1f3094311109215171.jpg)