- 실무 지식 숙지 및 CEPA센터 활용을 통해 애로사항 해결 기대

한국-인도 양국의 교역액은 2010년 한-인도 CEPA 정식 발효 이후 2017년에 200억 달러에 이르렀고, 이는 2009년 대비 80%이상 증가한 금액에 달한다. 한국은 인도의 11번째 투자국으로 등극함으로써 우리 기업인들의 주요 진출 시장이 되었다. 그럼에도 불구하고 인도 시장을 공략하려는 우리기업들에게 인도는 여전히 어려운 시장이다. 모든 국가에 해당 되겠지만, 특히나 인도에서 원활한 교역을 위해서 상품과 그에 관련된 서류를 완벽히 구비해야하며 특히 원산지 정의, HS 코드, 품번 분류 등에 대한 사항을 철저히 준비하는 것이 필요하다. 최근 첸나이에서는 인도 세관 담당자의 HS 코드가 일방적으로 변경되는 사례가 잦아 기업들이 겪는 애로사항 커지고 있으며 아래 사례를 통해 기업 실무자들이 동일한 상황을 겪을 경우를 대비하고자 한다.

HS 소개 및 관세율표 요약

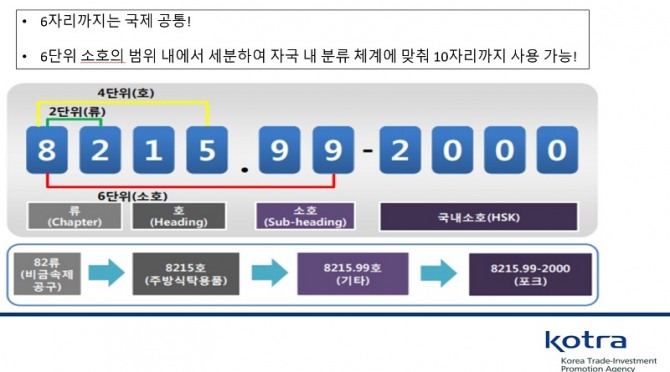

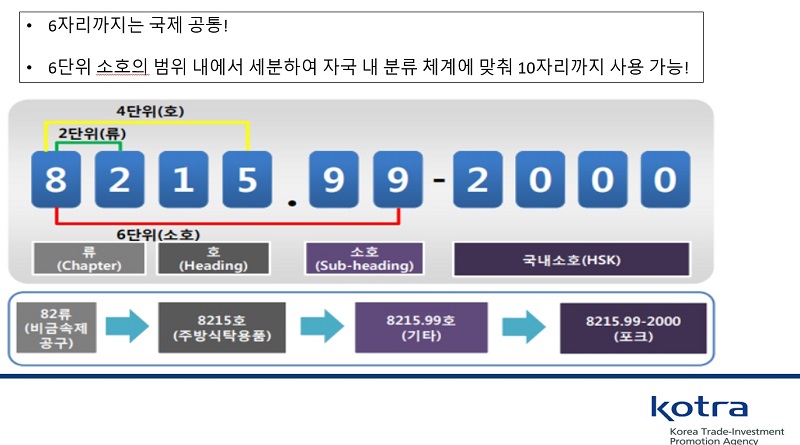

아래 제시될 HS 코드 변경 사례를 알기 위해서는 기본적으로 HS 코드 분류 체계에 대해 숙지하여야한다. 'HS'란 세계관세기구(WCO) 산하 HS 위원회에서 채택된 '통일상품명 및 부호체계에 관한 국제협약’(HS협약, International Convention on the Harmonized Commodity Description and Coding System)의 약어이다.

이 협약의 부속서에 규정된 호와 소호 및 관련번호, 부, 류 및 소호의 주와 통일체계의 해석에 관한 품목분류표가 포함되어있다. 그리고 우리가 자주 듣게 되는 관세율표는 HS협약상의 용어인 ‘통일상품명 및 부호체계(HS)’를 관세법상에 별도의 표로서 규정하고 있으며, 호와 소호, 품명, 세율, 부, 류 및 소호의 주와 통칙 등으로 구성되어 있다. 인도의 경우에는 관세율표 책을 매년 따로 발간 (CUSTOMS TARIFF BOOK) 발간하고 있다.

우리가 실생활에서 보는 모든 품목은 HS 코드로 표현될 수 있으며, 이는 국제적으로 10자리까지 가능하다. 6자리까지는 공통된 국제적적 기준을 따르고, 나머지 자리는 개별 국가에서 정한다. 한국은 6자리 HS 코드를 사용하며, 인도는 8자리를 사용한다.

| |

그다음으로 파악할 용어는 '품목분류'이다. 거래가 되는 물품은 세계관세기구가 정한 체계에 따라서 하나의 품목번호(HS 코드)로 분류된다.

품목분류가 중요한 이유는 다음과 같다. 수입물품의 관세납부액은 품목번호(HS 코드)마다 적용되는 정해진 관세율에 따라 결정되므로 품목분류를 어떻게 결정하느냐에 따라 납부하여야 할 세액이 달라지게 된다. 또한, FTA 적용에 있어서도 품목분류는 FTA협정별 원산지결정기준과 밀접하게 연관되어 아주 중요한 역할을 하고, 각 국가별로 세율 체계가 상이하기 때문에 정확하고 일관성 있는 품목분류가 수행되어야 한다.

그럼 이제 임의적으로 HS코드 변경된 사례를 살펴보고자 한다.

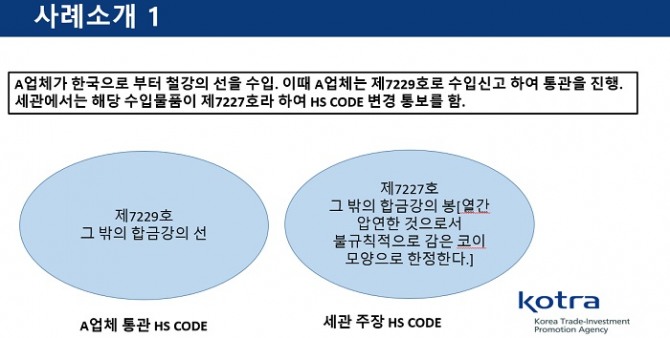

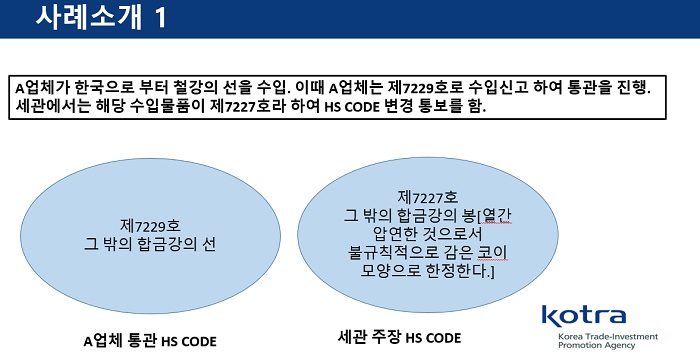

사례1. 통관 후, HS 코드 변경 통보

| |

A업체는 인도 진출기업으로 한국으로부터 철강을 수입하여 통관까지 완료하였다. 그러나 통관 이후, 세관으로부터 HS 코드를 변경하여 수정신고 할 것을 요구하는 통보를 받았다. 해당 철강 물품은 원산지 증명서 상에 제7229호로 기재되어있으며 CEPA 협정세율을 적용하여 통관이 진행된다. 그러나, 세관의 요청처럼 해당 철강 물품을 제7227호로 변경할 경우, 원산지 증명서가 인정되지 않아 기존에 감면 받은 관세를 추징당하게 된다.

사례2. 통관 전, HS 코드 변경 통보

| |

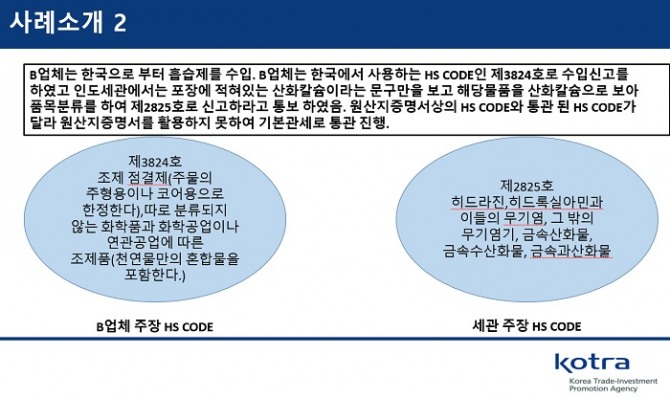

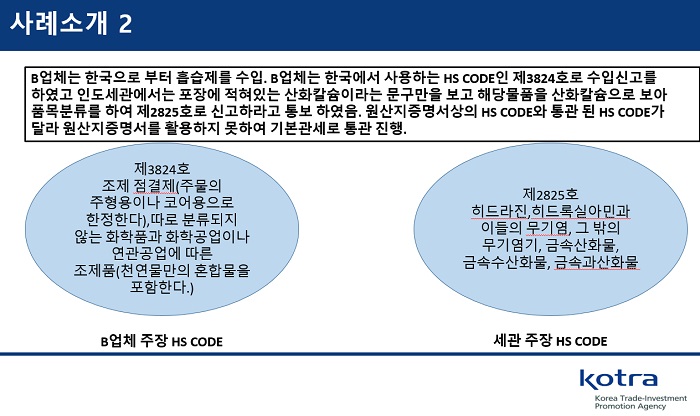

B업체는 기존에 한국에서 흡습제(수분 흡수하는 재료)를 수입해왔다. 작년부터 최근까지 수입을 진행하왔으며 흡습제를 제3824호로 신고해으나, 통관 당시 세관의 요청으로 신고된 HS 코드를 변경하였다. 세관의 요청 사유는 해당 원자재의 포장지에 산화칼슘이라는 문구가 기재되어있어 해당 물품을 산화칼슘으로 판단하였고, 이를 제2825호로 신고해야한다고 통보한 것이었다. 이 경우에는 위 사례와 달리 통관 전이므로 업체에 가중되는 부담이 더욱 커지게 된다. 또한, 세관의 요청대로 해당 흡습제를 제 2825호 변경하게 되면 원산지증명서를 인정하지 않아 CEPA 협정 세율을 적용 받지 못하게 된다.

시사점

인도 세관 당국의 임의적인 HS 코드 변경에 대응하는 방법은 한국에서 법적근거를 확보하고, 필요서류를 철저히 준비하는 것이다. 법적인 목적상 품목분류는 각 호의 용어나 관련 부,류의 주규정에 따라 결정된다. 실제 사례 1에서는 72류의 해설 근거로 열간압연, 냉간압연 여부에 따라서 7227호, 7229호로 분류될 것인지 결정되기 때문에 해당 업체는 한국에서 가공성분 증명 서류를 세관 당국에 제출함으로써 대응할 수 있다. 또한 사례 2에서는 해당 물품이 화학적으로 단일한 원소인지, 화합물로 볼 것인지에 대한 판단이 HS 코드 변경으로 이어졌다. 이 경우에도 해당 물품의 성분 검사 결과를 첨부 하여 세관에 대응이 필요하며, 세관이 제시한대로 원산지 증명서를 인정받지 못하면 관세 납부 이후 통관이 이뤄지게 된다.

추가적으로 한국의 '관세평가분류원'에서 발급하는 품목별 분류 의견서를 첨부하여 인도 담당 세관에 영문으로 제출하는 것도 가능하다. 사전 서류 작성시 한국의 관세평가분류원에서 품목분류 의견을 신청 할 수 있으며 60일 이내로 의견서를 받을 수 있으며, 또한 영문으로 받아 인도세관에 제출 한다면 품목분류시 참고자료가 될 수 있다. 실제 실무 담당자는 과거 특정 HS코드로 수출입 업무를 해왔기 때문에, 크게 변동이 없을 것이라는 판단하에 진행하는 경우가 종종 발생하게 된다. 이후 세관 당국으로부터 HS코드 변경 요청을 받게 되면 해당 업체에 비용 손실로 작용할 가능성이 높기 때문에 사전에 세심한 주의가 필요하다.이와 관련하여 KOTRA 첸나이 무역관 CEPA 센터 활용을 통해 상시 상담이 가능하다.

자료 : 첸나이 무역관 종합