;)

;)

수면장애, 뇌전증치료제 등 글로벌시장 확대 속도

상장 이후 상한가 등 주가 급등, 밸류에이션 논란

상장 이후 상한가 등 주가 급등, 밸류에이션 논란

이미지 확대보기

이미지 확대보기

◇ 뇌전증 분야의 혁신 신약, 기술수출 등 속도…미국 시장공략

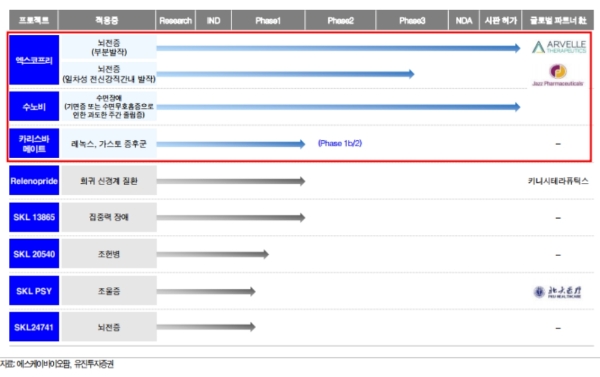

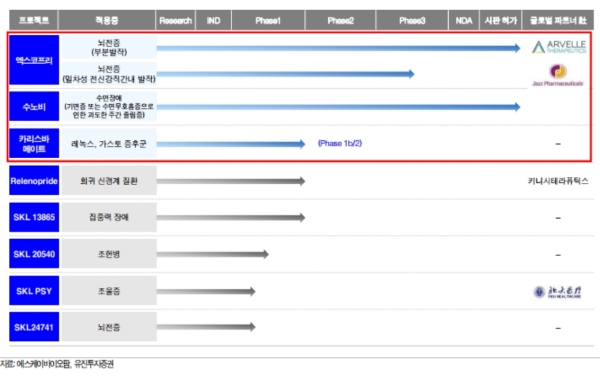

SK바이오팜은 지난 2011년 SK㈜에서 라이프 사이언스(Life Science)사업부문을 단순•물적 분할해 설립된 회사다. 중추신경계과 항암 분야에 전문성을 보유한 바이오신약기업이다. 그동안 글로벌 신약 시장을 타깃으로 중추신경계(이하 CNS) 분야, 특히 뇌전증 분야의 혁신 신약개발에 집중하고 있다.

SK바이오팜의 기업가치를 뒷받침하는 것은 미국식품의약국(FDA)의 판매허가를 받은 검증된 신약이다. 매출발생이 빠른 품목은 수면장애 신약인 수노시(Sunosi, 성분명 솔리암페톨:Solriamfetol)를 꼽을 수 있다. 수노시는 지난 2011년 아일랜드 제약사인 재즈 파마슈티컬스(Jazz Pharmaceutical,이하 Jazz)에 기술 수출한 품목이다. FDA의 최종 판매허가가 지난 3월 21일 승인됐다.

미국과 유럽시장은 Jazz가, 아시아는 SK바이오팜이 직접 판매를 담당하게 되며 생산은 SK바이오텍이 맡는다. SK바이오팜은 Jazz로부터 글로벌 매출에 대한 로열티를 받는다. 2019년 수노시 관련 로열티 67억 원을 받았으며, 2030년에는 3500만 달러에 이를 것으로 추정하고 있다.

이보다 규모가 큰 바이오신약도 있다. 지난해 11월 미국 FDA의 시판허가를 받은 뇌전증(epilepsy)치료제인 세노바메이트(미국 제품명: 엑스코프리TM XCOPRI®)다. 세노바메이트는 기존의 1~3제에 반응하지 않는 난치성 뇌전증 환자가 주요 마케팅의 타깃이다.

전 세계 뇌전증치료제 시장은 미국, 유럽, 아시아 등으로 나눠진다. 한국투자증권은 미국의 시장 규모는 약 2조 원으로 추정하고 있다. 미국에서만 약 44만 명이 대상으로 추정약가, 복용량으로 환산한 환자당 연간 매출액은 약 4000달러를 곱한 금액이다. 뇌전증 치료제의 대표약물인 UCB사의 빔팻(Vimpat)의 시장점유율 25%로 가정하면 매출액은 약 5000억 원으로 추정하고 있다.

유럽의 대상환자는 약 76만 명(주요 5개 유럽 국가 44만 명)이며 미국보다 낮은 약가를 고려하면 시장규모는 약 1조 원, 매출액은 약 2500억 원 정도다.

진홍국 한국투자증권 연구원은 “미국과 유럽의 난치성 뇌전증 환자에서만 7500억 원의 매출액을 기대할 수 있으며 이는 미국의 약가인상률과 점유율의 상승속도에 따라 늘 수도 있다”며 “난치성 뇌전증 환자를 포함한 미국과 유럽의 성인부분발작 환자는 각각 약 120만 명, 250만 명으로 추산되며 매출액은 미국 약 1조3000억 원, 유럽 약 7000억 원을 기대해 볼 수 있다”고 내다봤다.

아시아 뇌전증 치료제 시장도 공략대상이다. 한국, 중국, 일본은 SK바이오팜이 직접 판매할 계획이다. 한국은 2021년 식약처 승인, 2022년 제품 출시를 계획하고 있다. 일본과 중국은 2020년 다지역 3상 임상시험(Multiregional Clinical Trial)을 개시하고 2024년 허가승인을 목표로 하고 있다.

◇직접판매 선택 ‘의견분분’…주가 급등에 오버슈팅 논란

잘나가는 SK바이오팜에도 걱정은 있다. 뇌전증치료제인 세노바메이트를 미국 내 글로벌 제약사와 파트너링 또는 판매기관대행(CSO:Contracts Sales Organization)과의 협업없이 직접판매로 시장을 개척하는 것에 대한 불확실성이다.

우수한 신약기술과 제품이 있어도 미국 등 현지 영업인력과 마케팅, 유통 채널 규모가 충분하지 않거나 목표 시장에 대한 경험이 부족해 판매가 부진할 수 있다. 환자, 의료진, 의료커뮤니티 등의 기대에 미치지 못하거나 약가인하, 판매 국가 내 의약품 규제 강화, 보험사 정책상 비급여 항목 지정 등 이유로 제품매출의 성장이 정체될 수 있다는 것이다..

코로나19의 재확산도 판로 확대의 걸림돌로 꼽힌다. 코로나19로 영업인력들이 마케팅 활동에 차질을 빚고 있는데다, 미국 내 뇌전증 환자도 코로나19로 의사의 진료를 받지 못하는 사례가 늘며 세노바메이트의 처방이 지연될 수 있다.

기업가치 대비 단기간에 급등한 주가도 부담이다. SK바이오팜 주가는 지난 2일 유가증권시장에 상장한 뒤 사흘째 상한가를 기록했다. 6일 주가도 21만4500원으로 뛰어 시가총액도 16조7982억 원으로 급증했다 급등한 주가는 증권사 목표가(삼성증권 10만 원, 유진투자증권 11만 원)와 비교할 때 2배가 넘는 수준이다.

시장에서는 기업가치가 아니라 많지 않은 유통물량 등 수급요인이 주가급등에 영향을 미치고 있다고 보고 있다. SK바이오팜의 상장주식은 총 7831만3250주로 이 가운데 실제 유통물량은 1566만2648주(20%)다. 이는 최대주주(75%)와 우리사주(5%) 보호예수 물량을 제외한 것이다. 이 유통물량도 기관이 52.25%를 의무보유확약을 했다. 거래되는 주식은 1018만주 수준으로 전체 주식수의 13%에 불과하다.

양지환 대신증권 연구원은 "신약가치는 6조2172억 원으로 추정하며, 이는 수면장애 치료제와 뇌전증 치료제의 미국 FDA허가 실패위험을 반영해 산출한 것"이라며 "SK바이오팜측이 기대하는 기업가치는 약 5조 원~8조 원 수준인 것을 감안하면 유통물량 부족 등 수급요인으로 주가가 오버슈팅(적정 수준 이상의 가격 급등)했을 가능성도 있다”고 말했다.

안정성, 성장성, 수익성 ‘흐림’, 미래가 중요

●기업개요와 투자지표

SK바이오팜의 지난 1분기 연결실적기준으로 재무비율을 살펴보면 안정성, 수익성은 좋지 않다. 바이오 신약개발기업 특성상 연구개발(R&D)에 집중하고 있기 때문이다. 시장에서는 재무비율이 아니라 바이오신약의 가치나 기술수출에 더 큰 의미를 두고 있다.

안정성의 잣대인 유동비율은 보통 이하다. 8일 금융투자정보업체 에프엔가이드에 따르면 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 1분기 기준 50.6%다. 유동비율은 유동자산을 유동부채로 나눈 수치다. 1분기 기준으로 유동자산은 1433억 원, 유동부채는 2561억 원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. SK바이오팜의 경우 유동비율이 약 50% 수준으로 부족하다.

1분기말기준으로 현금성자산이 1111억 원을 보유하고 있어 갑작스런 외부충격을 견디는 버팀목은 있다.

부채총액을 총자본으로 나눈 부채비율은 자본이 마이너스로 완전잠식 상태다. 1분기 기준으로 SK바이오팜의 부채는 2651억 원이며 자본총계는 -772억 원이다. 단 최근 2일 유가증권시장의 상장 등 기업공개(IPO)로 9593억 원의 공모자금이 유입돼 3분기에 자본은 대폭 증가할 전망이다.

이익에 관련된 지표도 R&D사업에 집중하는 바이오 신약개발기업의 특성이 그대로 드러난다. 1분기 기준으로 채무상환 능력을 나타내는 이자보상배율은 해당사항없음(N/A, Not Applicable)이다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 영업이익은 적자상태로 영업이익으로 이자를 갚을 수 있는지 측정되지 않는다.

매출액 증가율은 전년 대비 96.9% 줄었다. 반면 적극투자로 비용에 속하는 판매와관리비 증가율은 65.8% 늘었다.

1분기 연결기준으로 매출액 39억 원, 영업이익은 651억 원 적자를 기록했다. 이에 따라 법인세•이자•감가상각비 차감 전 영업이익(EBITDA)증가율, 주당순이익(EPS)증가율은 적자로 전환했다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 자기자본이익률(ROE)는 8.2%로 자본완전잠식과 적자로 측정되지 않는다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] S&P500·나스닥, 사상 최고치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070106534103619c35228d2f5175193150103.jpg)