;)

;)

이미지 확대보기

이미지 확대보기

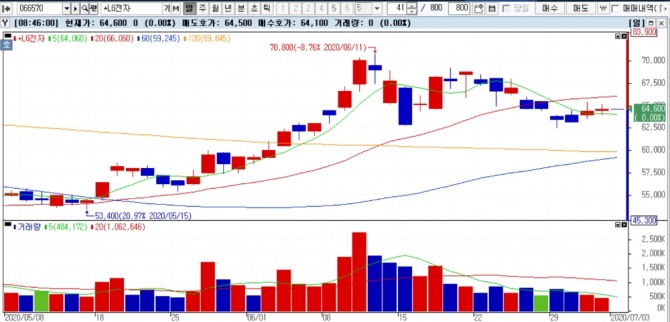

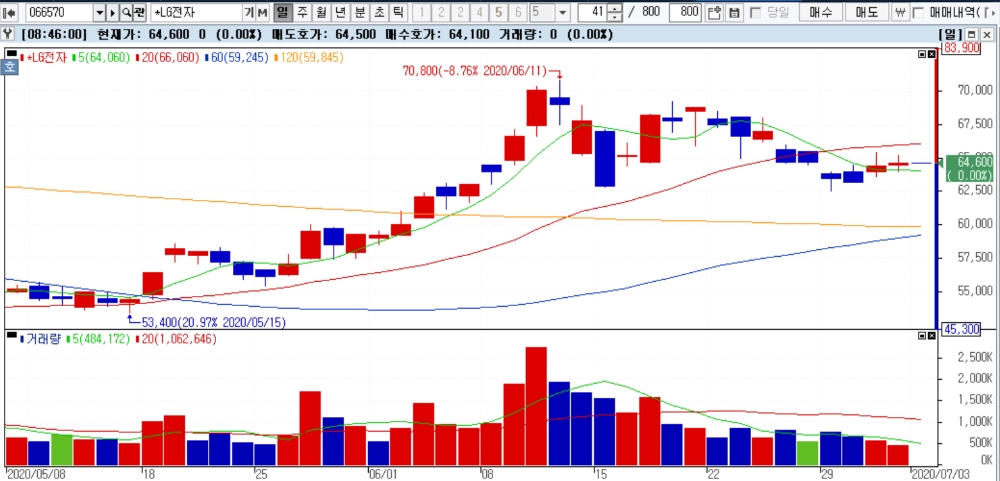

2분기 코로나19 영향 집중에 따른 실적 감소 추정은 예상 수준이며, 타 가전 업체 대비 그 폭은 작을 것으로 분석했다.

LG전자의 주가는 올해 기준 주가수익배율(PER)이 8.0배 수준에 불과해 가전 섹터 평균치를 하회한다는 점이 상대적인 매력이 부각될 것으로 전망했다.

2분기 실적은 부진할 것으로 예상되지만, 실적 방어력이 해외 경쟁업체 대비 강할 것이며, 글로벌 가전 섹터 내 상대적 밸류에이션 매력도 부각될 것으로 보인다.

경쟁업체 대비 사업 지역 커버리지가 넓어, 실적 감소폭이 시장 평균 대비 크지 않을 것으로 보인다.

LG전자는 글로벌 가전 섹터 내 드물게 전기차 부품, 2차전지 분리막 코팅 사업 등 구조적 성장 잠재력을 보유하고 있는 기업이다.

이를 글로벌 가전 섹터 평균 주가수익배율 20배에 비하면 할인된 가치로 거래되고 있는 상황이다.

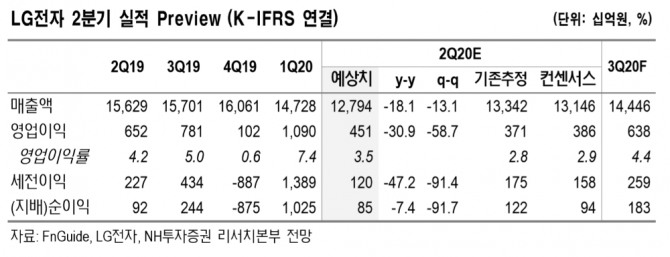

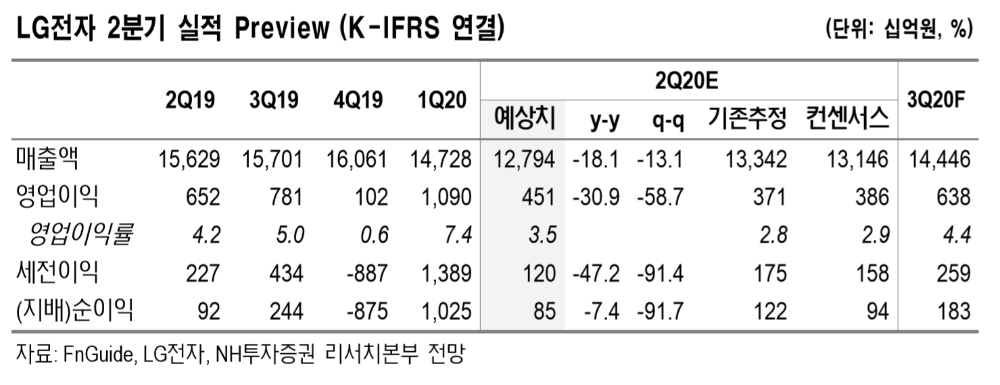

NH투자증권은 LG전자의 2분기 연결 실적을 매출액 12조8천억 원과 영업이익 4505억원으로 추정했다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 스스로 진화하는 섬유…수면 유도·온도 조절 넘어 불법촬...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025070617574507548fbbec65dfb1161228193.jpg)