이미지 확대보기

이미지 확대보기

2일 한국거래소에 따르면 카카오 주가는 이날 오전 9시 41분 현재 전거래일 대비 2.78% 오른 27만7500원에 거래되고 있다.

카카오 주가는 폭락장을 저점으로 승승장구하고 있다. 주가는 지난 3월 19일 장중 12만7500원으로 떨어진 뒤 5월부터 본격 상승하고 있다. 지난달에 장중 28만9000원까지 오르며 사상최고가를 갈아치웠다. 다시 28만 원선에 근접하며 최고가경신에 대한 기대가 커지고 있다.

증권가는 실적개선 가능성을 근거로 주가의 추가상승에 무게를 두고 있다.

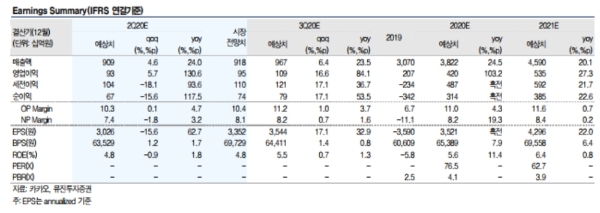

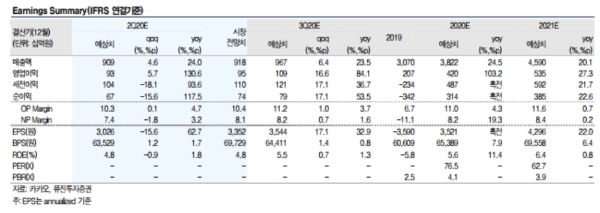

유진투자증권은 카카오의 2분기 매출액, 영업이익은 각각 9086 억 원(+24.0% 이하 전년 대비), 933 억 원(+130.6)으로 시장눈높이에 부합할 것으로 추정하고 있다.

주영훈 유진투자증권 연구원은 "마케팅비용 축소가 이뤄진 1분기와 달리 관련 예산 집행이 늘어나겠으나(매출액 대비 5.1% 수준 추정), 신사업부문수익성 개선 효과로 두 자릿수 영업이익률(10.3%) 달성은 충분할 것”이라고 말했다.

전문가들은 앞으로 성장성에 맞춰 투자전략을 짜야 한다고 입을 모으고 있다.

이민아 대신증권 연구원도 “카카오페이지, 픽코마도 가파른 성장기록 중이며, 빠른 시일 내에 상장 일정이 가시화될 수 있다”며 “카카오모빌리티, 카카오 T 블루 택시 비즈니스 모델이 안정화되는데다, 앞으로 혁신형 택시도 등장할 전망인 것을 감안하면 실적개선을 기반으로 주가 상승세가 계속 될 수 있다”고 내다봤다.

이 같은 성장에 따른 실적개선을 감안하면 주가도 비싸지 않다는 진단이다.

주 연구원은 “최근 주가 상승에 따른 밸류에이션(가치평가)부담에 대한 걱정보다 성장에 따른 미래의 기대감이 여전히 크다”고 말했다.

목표가의 경우 하이투자증권, 대신증권이 33만 원을, 유진투자증권은 31만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)