이미지 확대보기

이미지 확대보기

NH투자증권은 1일 현대모비스에 대해 중장기 외형성장 잠재력과 동시에 수익성 개선추세 지속될 것으로 전망하며 투자의견 Buy와 목표주가 29만 원을 유지했다.

NH투자증권은 현대모비스가 2020년을 저점으로 전동화 사업 확대 본격화에 따라 모듈 부문 장기 외형성장 및 수익성 개선 추세가 시작될 것이라고 내다봤다.

이 회사 조수홍 연구원은 현대모비스의 장기지속성장 기업으로서의 주가의 재평가가 진행될 것으로 기대된다며 2025년 기준 장기 목표주가를 40만 원으로 제시했다.

NH투자증권은 올해 하반기부터 글로벌 전기동력차 시장은 장기 가속 성장 구간에 진입할 것으로 판단하고 2021년부터 현대차그룹의 전기차 전용 플랫폼(E-GMP) 도입도 본격화할 것으로 내다봤다.

이에 따라 현대차그룹 전동화 핵심부품 담당기업인 현대모비스의 중장기적인 성장성이 기대된다.

2025년 기준 현대차그룹의 친환경 차 판매목표는 약 165만대로 이중 전기차 약 92만대 수준이다.

장기적으로는 현대모비스가 현재 주가 대비 약 2배의 주가 상승 잠재력을 보유하고 있는 것으로 판단했다.

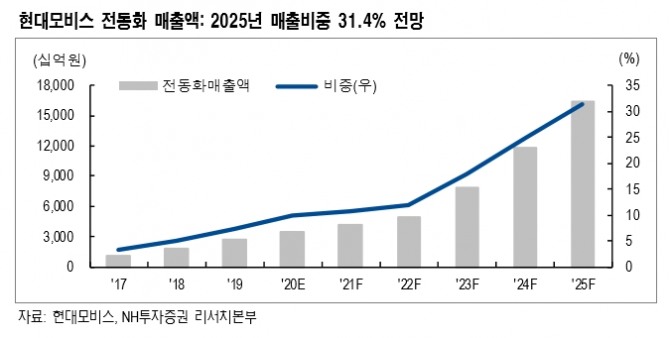

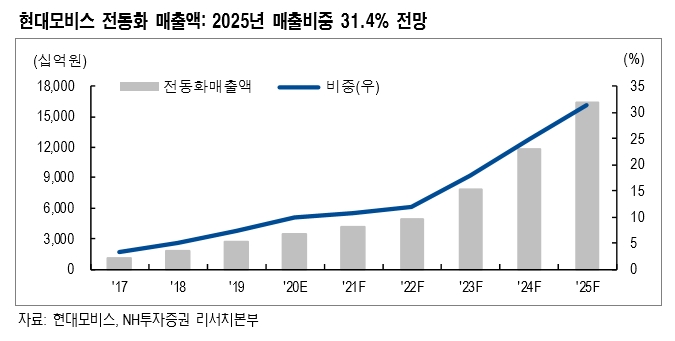

2025년 영업이익 4조 원 상회 전망과 전동화 매출액 비중 31.4% 전망했다.

코로나 19 영향으로 인해 단기 실적 부진은 불가피하지만, 고객 다변화와 전동화 매출 비중 상승은 장기적인 글로벌 수요 감소 추세 하에서 동사의 장기 성장 잠재력을 높여줄 수 있는 요인이다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)