;)

;)

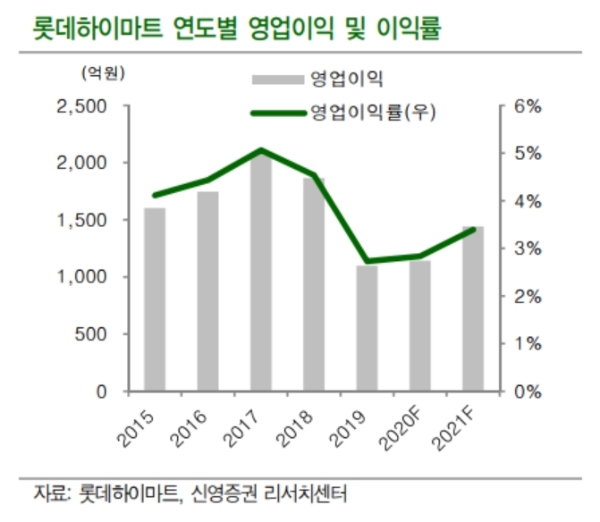

이미지 확대보기

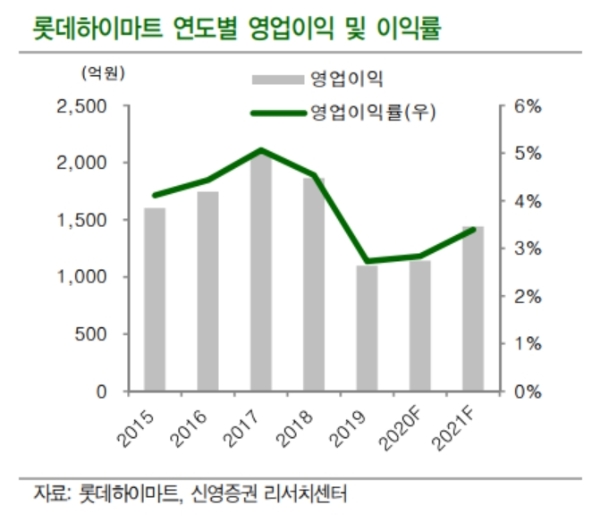

이미지 확대보기

24일 한국거래소에 따르면 롯데하이마트 주가는 이날 오전 9시 34분 현재 전거래일 대비 2.32% 오른 3만7500원에 거래되고 있다.

나흘째 오름세다. 롯데하이마트 주가는 폭락장여파에 지난 3월 23일 장중 1만1050원으로 주저앉았다. 이를 저점으로 본격상승하며 이달에 3만 원을 넘었다 이날 장중 3만7000원까지 오르며 점점 고점을 뚫는 모습이다.

증권가는 주가의 추가상승의 근거로 실적개선에 대한 기대를 꼽고 있다

서정연 신영증권 연구원은 "2분기 매출액이 호조세를 전망하는 이유는 코로나19로 가정 내 생활시간 증가, 알뜰효율가전 지원정책, 고가품소비 등이 확대되고 있기 때문”이라며 “내구재와 특히 가전제품의 판매액은 성장세를 지속중이다”고 말했다.

여름계절 요인도 실적개선에 힘이 될 것이라는 목소리도 나온다.

안지영 IBK투자증권 연구원은 "이달부터 대형 가전을 중심으로 대부분의 카테고리에서 수요 증가가 이어지고 있다”며 “코로나19의 2차 확산에 따른 가정 내 활동영역이 확대된데다, 6월 초순부터 시작된 무더위로 약 40%의 역신장을 이어온 에어컨도 이달부터 성장세로 전환됐다”고 말했다.

전문가들은 주가가 반등했으나 앞으로 실적개선 전망을 감안하면 밸류에이션(가치평가)는 매력이 있다고 보고 있다.

유정현 대신증권 연구원은 “그룹 차원에서 올해 점포 구조조정을 진행중으로 비수익 점포가 줄면서 임차료와 인건비 등 주요 판관비가 축소된 점도 수익성개선에 힘을 보태고 있다”며 “주가 상승으로 12개월 추정 주가수익비율(PER)는 7.5배까지 상승했으나 소비회복의 흐름을 고려하면 주가수준은 여전히 매력있다”고 평가했다.

목표가의 경우 IBK투자증권 5만 원, 대신증권 4만4000원, 신영증권 4만2000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 상호관세 유예 종료에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070606473105083c35228d2f5175193150103.jpg)