;)

;)

이미지 확대보기

이미지 확대보기

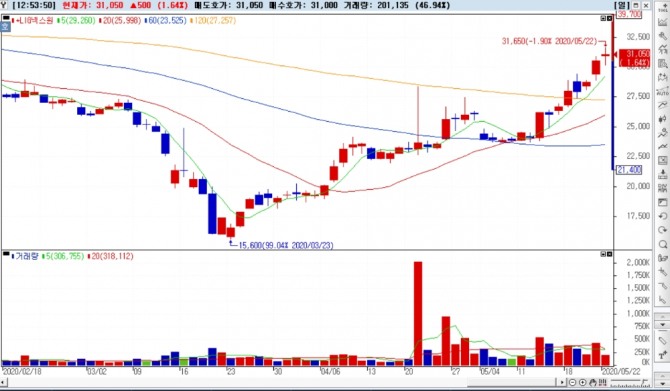

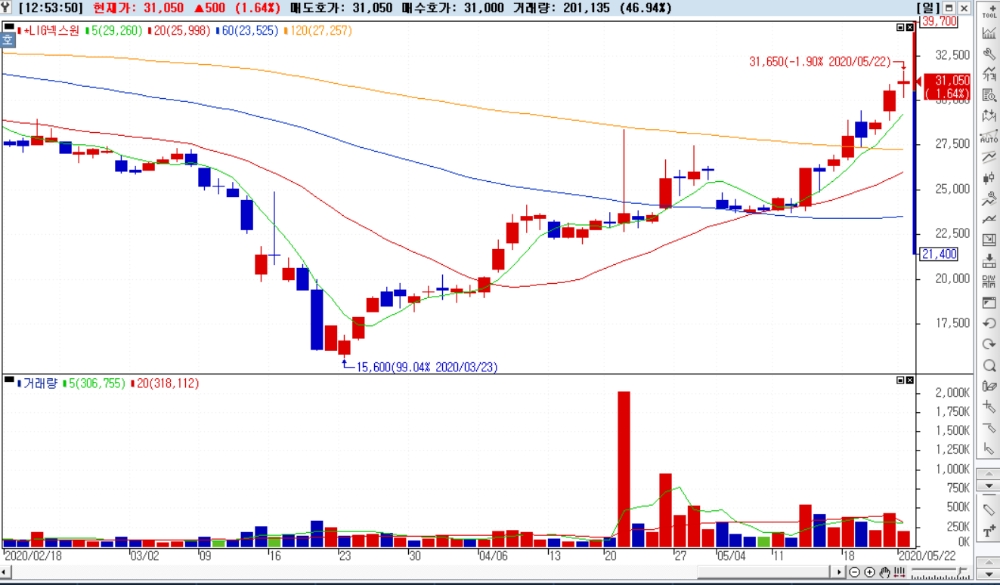

NH투자증권 최진명 연구원은 목표주가 상향의 핵심 근거로 ▲1분기 경영실적을 통해 달러화 강세와 수출사업 매출비중확대 등에 따 른 초과이익 발생 ▲업종 밸류에이션 평균이 피이알(PER) 15배에서 16배로 상승한 부분 등을 근거로 제시했다.

최 연구원은 LIG넥스원이 1분기 수주 및 영업실적을 통해 코로나19 사태의 피해가 전무함을 입증했으며, 정부 국방비 지출확대 기조가 유지되고 있고, 해외수출도 확대되는 추세 등 양호한 실적을 바탕으로 코로나19 사태 이전 수준까지 주가회복 기대한다고 덧붙였다.

LIG넥스원은 올해 1분기 영업실적은 매출 3522억 원, 영업이익 268억 원을 기록하며 시장의 예상치를 뛰어넘었다.

이는 1분기 수주강세가 나타났고, 2분기중 원/달러 환율도 1분기말 대비 높은 수준을 유지하고 있기 때문이다.

LIG넥스원은 22일 오후 1시 현재 코스피가 1.4% 이상 하락하는 가운데 1.8% 상승한 3만1100원에 거래되고 있어 눈길을 끌고 있다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] S&P500·나스닥, 사상 최고치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070106534103619c35228d2f5175193150103.jpg)