;)

;)

- 2019년 인도네시아 무역적자 31억9000만 달러로 전년 무역적자 규모의 1/3 수준으로 감소 -

- 인도네시아 석유·가스 제품의 무역적자 감소와 비석유·가스 제품의 무역 흑자가 주요 원인 -

□ 2019년 인도네시아 교역 동향

ㅇ 인도네시아 중앙통계청(BPS)은 2020년 1월 15일자로 기자회견을 통해 2019년 총 교역 수지 확정치를 발표했음.

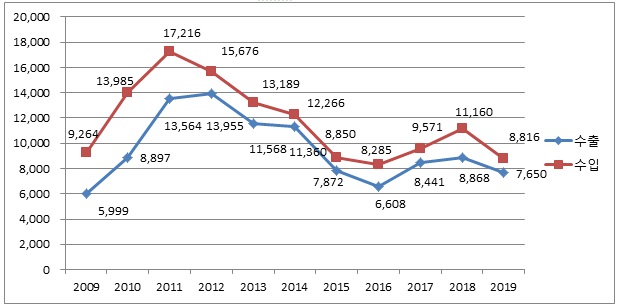

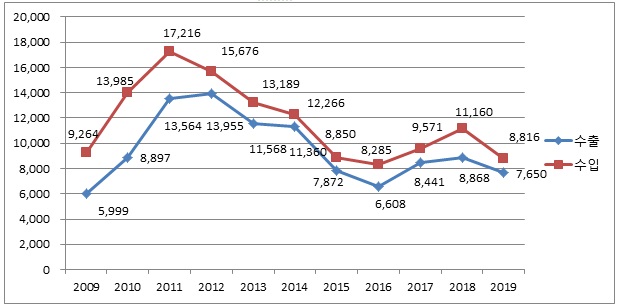

ㅇ 수하리얀또(DR.Suhariyanto) 인도네시아 중앙 통계청장에 따르면 2019년의 인도네시아의 총 수출은 전년대비 7% 감소한 1675억3000만 달러이며, 수입은 약 9.5% 감소한 1707억2000만 달러를 기록함에 따라 적자는 31억9000만 달러를 기록한 것으로 언급했음.

ㅇ (수출) 광물성 연료와 동식물성 유지의 2019년 수출액은 각각 222억2000만 달러와 176억1000만 달러로 2019년 인도네시아 총 수출액의 14.35%와 11.37%를 기여했음.

- 인도네시아의 비석유·가스 제품 수출 3대 상위 국가는 중국(대중국 수출액: 445억8000만 달러)이며, 그 다음으로 미국(대미 수출액: 176억8000만 달러)과 일본(대일 수출액: 137억5000만 달러)임.

- 인도네시아가 2019년에 수출 확대를 위해 수출 장려 품목에 대한 수출 확대 정책을 이행하는 경향이 있었음에도 수출이 감소할 수 밖에 없었던 원인으로는 원부자재 단가 하락으로 평가됨.

- 주 수출품목인 석탄의 수출 물량은 전년대비 7.05% 증가했으나 석탄 단가가 같은 기간 34.7% 하락하면서 수출액이 전년대비 9.7% 감소했음. 팜오일의 경우 수출 물량이 전년대비 2.03% 증가했으나 단가가 같은 기간 43.91% 하락하며, 수출액이 전년대비 13% 감소했음.

ㅇ (수입) 2019년 원부자재 수입 규모가 1259억 달러로 가장 크며, 자본재 284억1000만 달러, 소비재 164억1000만 달러가 수입된 것으로 집계됨.

- 석유·가스 제품의 2019년 수입액은 218억8000만 달러로 298억6000만 달러를 기록했던 2018년의 수입액보다 26.7% 감소했던 반면 비석유·가스 제품의 2019년 수입액은 1488억3000만 달러로 1588억4000만 달러를 기록한 2018년의 수입액보다 6.3% 감소했음.

- 인도네시아 수입 3대 상위 국가는 중국(445억8000만 달러), 일본(155억9000만 달러), 대만(94억1000만 달러)임.

□ 2017~2019년 인도네시아 교역 동향 분석

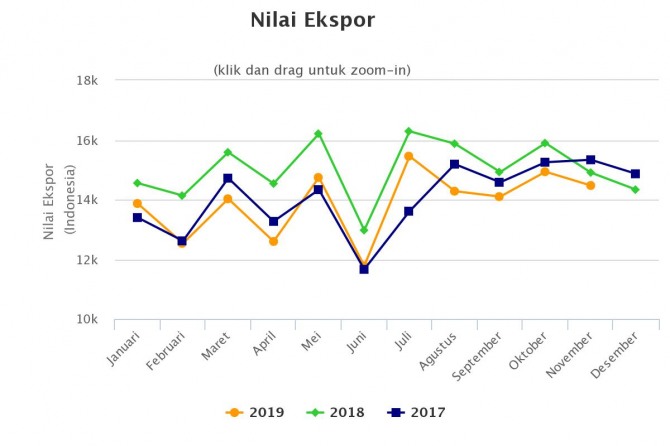

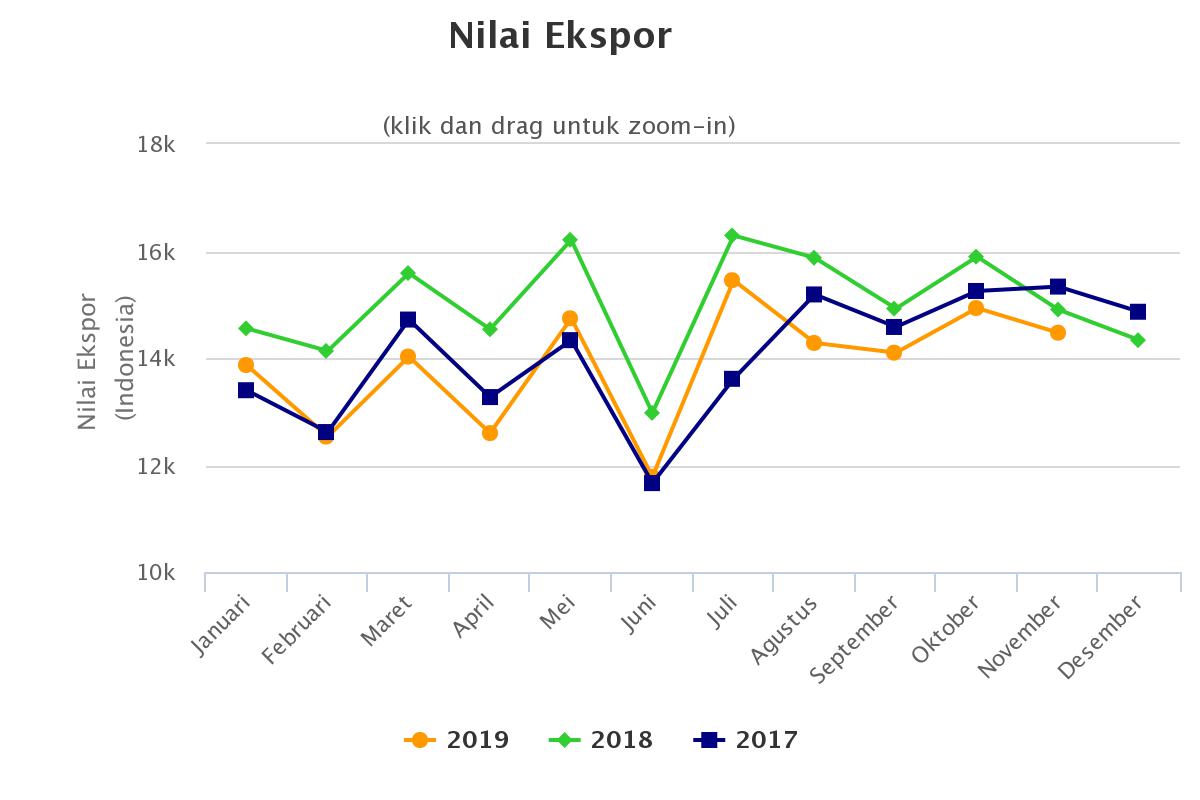

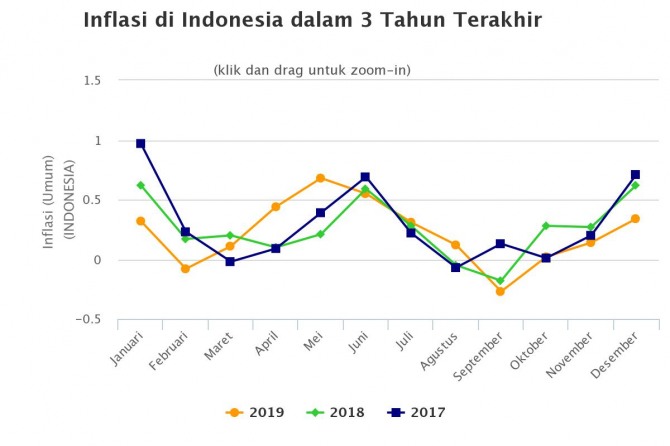

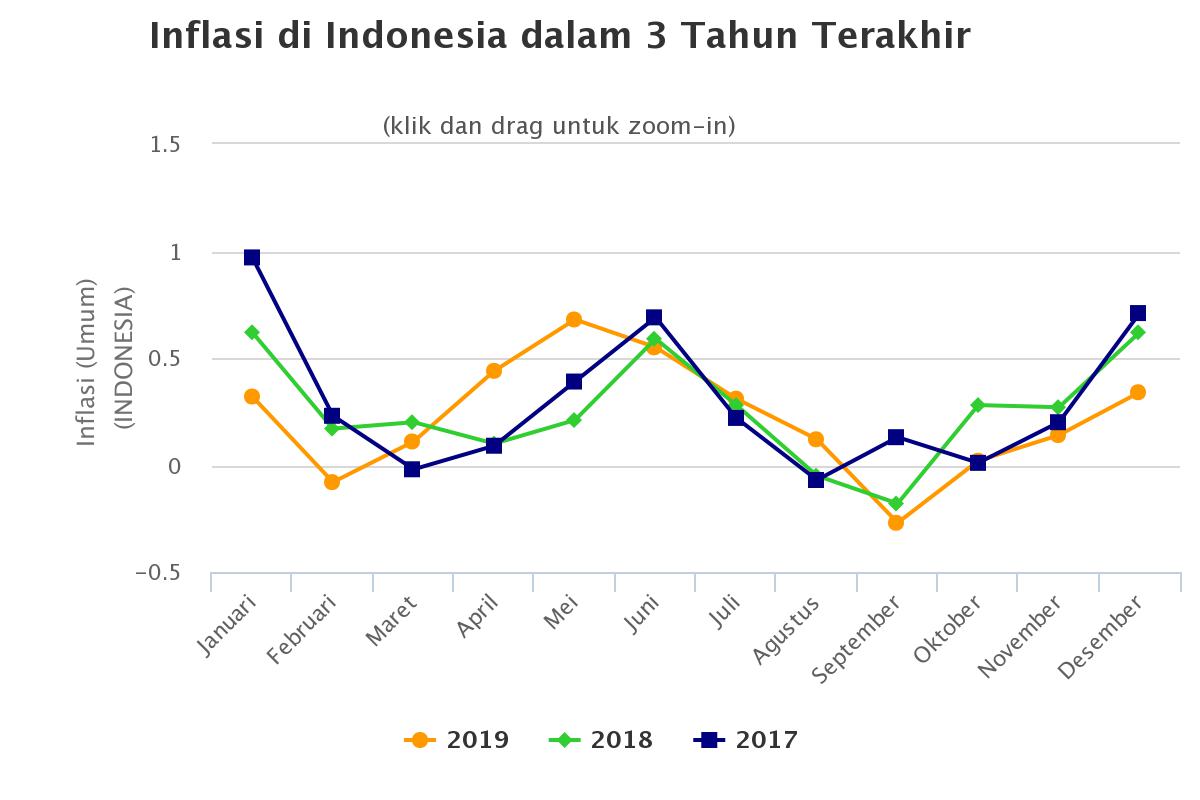

ㅇ 인도네시아 통계청에서 2020년 1월에 공개한 최근 3년간 인도네시아의 월별 수출입 동향 그래프에 따르면 수출과 수입의 월별 증감 추세가 매년 유사한 것으로 나타남.

- 주로 기업의 오더 프로젝트 발주 시기, 납품 시기, 재고량 등에 의해 그 증감이 결정되며 동시에 인도네시아 정치·경제·사회문화적 요인으로부터 일정 부분 영향을 받는 것으로 분석됨.

- 인도네시아 종교 의식인 라마단과 고유 명절인 르바란 연휴 기간인 6월의 수출입 금액은 매년 전월 대비 큰 폭으로 하락했음. 특히 르바란 대체휴일 일수가 증가하며, 기업과 정부기관의 휴무일이 주말 포함해 대체적으로 열흘 내외로 발생한 2018년의 경우 수입이 2017년과 2019년보다도 큰 폭으로 감소한 것으로 나타남.*

주*: 르바란 연휴 시기는 이슬람력 기준으로 정해짐에 따라 매년 그 시기가 다르며, 2020년의 경우는 르바란 연휴가 5월에 있을 예정임.

- 대선과 총선이 있었던 2019년 4월은 수출액이 전월 대비 감소했으며, 수입은 증가했음.

- 해당 시기에 산업생산지수와 구매자관리지수(PMI)가 전월 대비 각각 5.28p와 0.8p 감소했고 소비자동향지수는 전월 대비 3.6p 증가했음. 정치 변동 요인 및 대선과 총선 동시선거에 따른 휴가기간 발생 등의 원인이 수출입 규모에 영향을 줬을 것으로 판단됨.

- 조코위 대통령의 취임식을 앞두고 있었던 2019년 9월에 전월 대비 수입액이 증가했으며, 해당 월에 수입이 감소한 2017년과 2018년과는 다른 양상을 나타냄.

- 2018년 9월의 경우는 B20 정책 이행 착수 및 선납법인세 상향조정을 감행한 것이 수입이 감소한 주요 요인이 된 것으로 판단됨.

인도네시아 최근 3년 월별 수출(좌) 및 수입(우) 동향

(단위: 백만 달러)

주: 수직 축의 k는 1000을 의미

자료: BPS(2020.1.21.)

ㅇ 인도네시아 월별 물가상승률의 경우 수출입 증감 추세와도 연관이 있는 것으로 보이는데 이를테면 인플레이션이 생산과 교역이 감소하며 관광객이 증가하는 6월을 앞두고 4, 5, 6월에 증가하는 것으로 보임. 반면 르바란 연휴 이후 교역액이 증가하며, 인플레이션은 꾸준히 감소하고 연말연시 연휴를 앞둔 4분기에 다시 인플레이션이 증가한 것으로 판단됨.

인도네시아 최근 3년 월별 인플레이션 동향

(단위: %)

주: 전월 대비 증가율(Inflation MoM)

자료: BPS(2020.1.21.)

□ 2019년 인도네시아 무역적자, 2018년의 1/3 수준으로 감소

ㅇ 2019년 12월 인도네시아 무역적자가 2820만 달러를 기록해 전년대비(2018년 12월)의 10억7000만 달러 수준보다는 대폭 감소한 수준임.

- 수하리얀또(Suhariyanto) BPS 청장은 이에 2019년 전체 무역적자는 31억9000만 달러로 2018년의 86억9000만 달러 수준보다 거의 1/3 수준으로 감소했음을 언급했음.

ㅇ 2015년부터 2017년까지 무역 흑자를 기록하다가 2018년 미-중 무역 분쟁 및 글로벌 경기 침체 여파로 수출이 약세를 보이면서 무역적자 심화 현상이 두드러졌으나 2019년 4월 대선 및 총선을 기점으로 무역적자 규모가 점진적으로 감소하고 있는 것으로 나타남.

2017 4분기~2019년 4분기 분기별 인도네시아 무역수지 동향

자료: Refinitiv, CNBC Indonesia(2019.1.15.)

□ 2019년 인도네시아 무역적자 감소 원인

ㅇ 2018년에 시작돼 18개월 동안 지속된 미-중 무역분쟁으로 인해 양국의 생산성이 하락하며, 인도네시아의 수출 오더 감소에 영향을 미침. 그럼에도 불구하고 정부 정책과 국내외 경제 상황으로 인한 석유·가스 품목의 무역적자 감소와 비석유·가스 품목의 무역 흑자 발생 등으로 2019년 무역적자가 감소한 것으로 보임.

- 2018년 9월에 심각한 무역 수지 및 경상수지 적자를 우려했던 정부는 석유제품 수입 감소와 팜유 소비 등의 목적으로 추진한 바이오 디젤 사용 장려 정책인 B20 정책과 1147개 수입 품목에 대한 선납법인세 상향 조정으로 수입을 통제한바 있음.

- 1년 3개월의 기간 동안 해당 법은 지속적으로 효력을 발하면서 수입 억제 효과가 발생했으며, 2019년 인도네시아 무역적자 감소에 긍정적인 영향을 준 것으로 보임.

ㅇ 2018년에는 인도네시아 총 수출이 전년대비 7.5% 증가한 상황에 총 수입이 전년대비 19.7% 증가하며 무역적자폭이 커졌던 반면에 2019년에는 전년대비 총 수입 감소율이 총 수출 감소율보다 2.5%p 높기도 하고 석유·가스 품목 적자 감소 및 비석유·가스 품목의 흑자 발생이 2019년에 전체 교역의 무역적자폭 감소에 기여한 것으로 분석됨.

- 2019년에 원유의 수입은 증가했으나 석유제품의 수입은 감소했으며, 2019년 석유·가스 품목의 무역적자는 93억4000만 달러로 126억9000만 달러를 기록한 2018년에 비해 26.4% 감소했음.

- 한편 2019년 비석유·가스 품목의 수출액은 1549억8000만 달러, 수입은 1488억3000만 달러로 비석유·가스 품목의 무역 흑자 수준은 61억5000만 달러 규모임.

□ 2019년 한국-인도네시아 교역 164억7000만 달러로 2018년보다 17.6% 감소

ㅇ 2019년 한국-인도네시아 교역액은 164억7000만 달러로 전년대비 17.6% 감소했는데 이는 교역액 148억9000만 달러를 기록했던 2016년 이래 최저 교역 규모임.

ㅇ 지난 10년간 우리나라는 대인도네시아 11억6600만 달러 규모로 무역적자를 기록하고 있음. 지난 10년간 주 수출품목은 석유제품, 철강, 합성수지, 반도체, 편직물, 합성고무이며 주 수입품목은 석탄, 천연가스, 의류, 철강판, 목재류, 원유, 제지원료 등임.

(단위: 백만 달러)

자료: 무역협회(2020.1.20.)

ㅇ 2019년 우리나라의 대인도네시아 수출액 상위 10대 품목에는 석유제품, 철강판, 합성수지, 편직물, 반도체, 합성고무, 정밀화학원료, 종이제품, 기타 석유 화학 제품, 섬유 및 화학 기계 등으로 집계됨.

ㅇ 이들 품목 중 2019년 수출 부진 품목은 석유제품, 합성수지, 편직물, 합성고무, 정밀화학원료, 기타 석유화학제품으로 집계되며 호조 품목은 철강판, 반도체, 종이제품, 섬유 및 화학 기계 등으로 집계됨.

(단위: 백만 달러, %)

| 순위 | 10대 수출 품목 | 2017년 | 2018년 | 2019년 | ‘17/'16* | ‘18/'17* | ‘19/'18* |

| 1 | 석유제품 | 962 | 1,333 | 1,101 | 34.7 | 38.6 | -17.4 |

| 2 | 철강판 | 708 | 629 | 673 | 28.7 | -11.2 | 7.0 |

| 3 | 합성수지 | 477 | 570 | 558 | 15.5 | 19.5 | -2.1 |

| 4 | 편직물 | 520 | 482 | 404 | -7.0 | -7.3 | -16.2 |

| 5 | 반도체 | 197 | 365 | 390 | 264.8 | 85.3 | 6.8 |

| 6 | 합성고무 | 325 | 276 | 243 | 48.4 | -15.1 | -12.0 |

| 7 | 정밀화학원료 | 148 | 192 | 171 | 17.5 | 29.7 | -10.9 |

| 8 | 종이제품 | 122 | 130 | 136 | 13.0 | 6.6 | 4.6 |

| 9 | 기타석유화학제품 | 160 | 192 | 135 | 32.2 | 20.0 | -29.7 |

| 10 | 섬유및화학기계 | 123 | 126 | 129 | 21.8 | 2.4 | 2.4 |

2) 10대 수출 품목 기준은 2019년 기준

3) 진한 글씨체는 호조 품목, 회색 음영은 부진 품목으로 MTI 3 코드 기준

자료: 무역협회(2020.1.20.)

- 인도네시아 대선과 총선이 있던 4월과 교역물량이 전반적으로 증가하는 12월에 대인도네시아 수출 감소율이 1자리수로 감소했고 르바란 연휴로 생산량이 감소한 6월을 제외한 나머지 기간에서의 대인도네시아 수출 감소율이 10~20%대를 기록했음.

- 미-중무역분쟁, 원부자재 가격 하락, 환율 변동, 정치적 변동, 국가 수출입 통제 정책, 대인도네시아 투자 감소에 따른 자본재 수출 감소 등도 영향을 미친 것으로 보임.

- 한국의 경우 또한 글로벌 경기 침체의 영향 및 시장 트렌드 변화에 따른 현지 진출 기업의 생산 계획 변동 등의 원인으로 대인도네시아 수출이 감소한 것으로 보임.

ㅇ 조코위 2기 정부는 수출 확대와 투자 확대 등을 통한 무역수지 개선에 중점을 두는 경제·통상 정책과 다양한 경기 부양 정책 이행을 통해 궁극적으로는 경상수지 적자 상태를 개선해 나갈 것임.

ㅇ 인도네시아의 2020년 통상 정책 트렌드는 제조 기반 수출 증가, 수입 안정, 투자 확대 등이며 이와 관련한 주요 정책에는 B30 정책, 원광석 수출 금지 정책, 디지털 경제 기반 마련, 양자 또는 다자 간 통상협력 강화를 통한 신시장 개척, 수입 규제 정책, 옴니버스 법안 제정 등이 있음.

ㅇ 조코위 대통령은 2019년 11월 28일 개최된 “기업인 KOMPAS 100 CEO 포럼”에서 향후 3~4년간 경상수지 적자 축소 위한 5대 국가 전략을 다음과 같이 발표했음.

| ① (바이오디젤 활용 촉진 정책) 바이오디젤 사용량을 늘릴 것: 2018년 9월에 도입된 B20에서 B30, B50, B100 제도화를 통해 자국산 CPO 사용률 늘려 원자재 수입 감소 및 외화 절감 전망 - 바이오 디젤 사용 증가 통해 국제 CPO 가격이 상승할 것으로 예상하며, 특히 EU가 CPO 연료 사용 금지 계획을 철회하지 않는 한 해당 정책은 시의적절해보임. ② (니켈 원광석 수출 금지 정책) 향후 2~3년 내에 니켈 원광석 수출 금지를 통한 전지(전자배터리) 산업 육성 통한 수출 증대와 전기차 허브 국가로서의 입지 형성: 인도네시아가 니켈 세계 1위 생산국으로서 한국 및 독일 자동차산업과 협력해 리튬배터리 개발에 박차를 가할 것임을 조코위 대통령이 언급했음. ③ (원부자재 수출 감소 정책) 원부자재(석탄 등) 수출 축소, 자국산 연료 사용량 최대화해 불필요한 연료 수입 줄일 것 - 조코위 대통령은 “인도네시아는 더 이상 연료 원자재를 수입하기를 희망하지 않음”을 언급했음. ④ (관광객 유치 정책) 외국인 관광객 유치 위해 신발리 사업, 2020년까지 완료할 것 - 특히 만달리까(Mandalika), 보로부두르(Borobudur), 마나도(Manado), 다나우 또바(Danau Toba), 라부안 바조(Labuan Bajo) 등의 개발을 촉진하게 될 것임. ⑤ (옴니버스 법 제정) 투자 유치 확대 위해 투자유치 정책 수립(라이선싱 간소화, 조세, 부패척결 등): 옴니버스 법은 고용창출법과 조세법 두 가지로 구성돼 있으며, 각 법안은 다음과 같은 내용을 포함하고 있음. · 고용창출법 구성 내용: (1) 토지 인허가 간소화, (2) 투자 조건, (3) 노무, (4) 중소기업활동 활성화 및 보호, (5) 사업 허가 간소화, (6) 연구개발 지원, (7) 정부 행정, (8) 제재의 부과 , (9) 토지 관리, (10) 정부 프로젝트 참여 용이성 증대, (11) 특별경제구역(KEK) · 조세법 구성 내용: (1) 기업 법인세(PPh) 관련: ‘21~‘22년까지 22%, ’23년까지 20%대로 인하 (2) 외국 근로자의 배당금 수익 관련 (3) 해외체류자 및 인도네시아 거주 외국인에 대한 개인 조세 관련 (4) 세금 미납자에 대한 행정 처분 기준 설정 (5) 인도네시아에서 수익을 거두는 온라인 플랫폼에 대한 세금 납부 시스템 구축 (6) Tax Holiday, 특별 감면, 조세 혜택, 특별경제구역(KEK) 조세, 소득세, 지자체 별도 조세 혜택 관련 |

ㅇ (글로벌 경기 개선) 2020년은 조코위 2기 정권이 본격 가동되는 시기인데다가 미-중 1단계 무역 합의, 중국 주요 경제지표 호전 추세와 함께 인도네시아 경기가 회복되고 있음. 주 인도네시아 한국 대사관 자료에 따르면 2020년 인도네시아 교역 규모 또한 전년보다 5~10% 증가할 수 있을 것으로 전망됨.

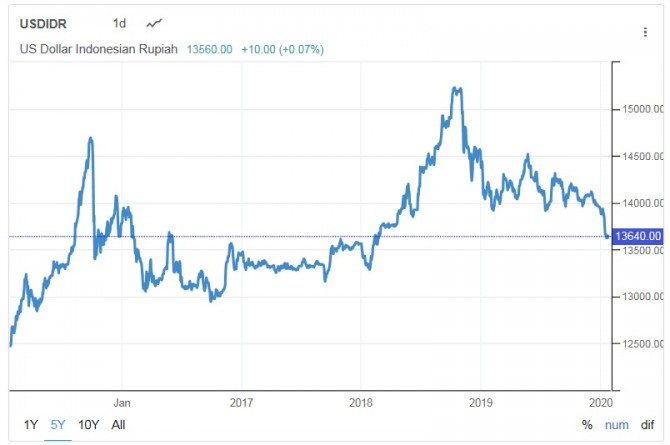

ㅇ (환율 안정) 현재 인도네시아 경기는 안정되고 있으며, 2019년부터 루피아화가 강세를 보임에 따라 2020년 1월 22일 기준 미국 달러 대 루피아화 환율은 1만 3640루피아로 환율이 2018년 초 수준으로 회귀했음.

최근 5년간 미국 달러 대 인도네시아 루피아화 환율 변동 현황

(단위: 루피아)

자료: Bank Indonesia, Tradingeconomics(2020.1.22.)

- 인도네시아 중앙은행 도비 부디 왈루요(Doby Budi Waluyo) 부총재는 무역적자가 감소했다는 것은 불안정한 글로벌 경기 상황에도 불구하고 인도네시아 경제가 상대적으로 안정됐다는 것을 반증함을 언급했음.

- 그는 2019년 무역적자 감소는 비석유·가스 품목의 흑자 증가와 석유·가스 품목의 적자 감소로 인한 것으로 2020년에도 이러한 구조와 B20 정책 병행으로 무역수지를 개선해나가야 할 것을 강조함. 2020년에는 글로벌 경기의 안정화와 국내 정책을 통해 수출을 확대하고 수입을 감소하게 될 것으로 기대함.

ㅇ (가계 소비 증가) 인도네시아 국영은행인 만디리(Mandiri) 은행의 나디아 꾸수마 데위(Nadia Kusuma Dewi) 산업 전문 분석가에 따르면 인도네시아 전체 경제의 56%를 차지하는 인도네시아 소비자들의 가계 소비는 인도네시아 경기에 큰 영향을 미치는 편인데, 2020년의 가계 소비가 전년대비 5.05% 성장이 예상됨에 따라 인도네시아 경기 안정과 교역 증가에도 긍정적인 영향을 미칠 수 있을 것임.

- 인도네시아 가계 소비 성장은 2016년부터 2019년까지 안정적으로 5%대를 유지해왔으며 이는 인도네시아 전체 국가 경제 성장률과도 비슷한 수치임.

- 가계 소비의 안정적 성장의 원인으로는 1) 라마단 및 르바란 연휴 행사를 앞두고 가계 소비가 평소보다 10~30% 증가, 2) 전년보다 개선될 수확량, 3) 안정된 물가상승률과 2020년 상반기에 정부가 기준 금리를 4.75%로 인하 계획 중인 점, 4) 빌리지 펀드(village fund) 및 사회 지원 기금 지출 계획 변경을 통한 저소득층 소비 진작 등이 될 것으로 분석됨.

- 인도네시아 소매유통협회(Aprindo)는 2020년 소매 유통 시장에서 발생하는 매출 규모를 286조 루피아(약 209억 달러)로 전년대비 10% 증가할 것으로 전망했으며, 특히 식품의 차지 비중이 60%나 되는 FMCG(fast-moving consumer goods)가 2020년 인도네시아 소매유통시장의 성장을 견인할 것으로 전망함.

ㅇ (무역수지 개선 정책 지속 이행) 인도네시아 BNI 은행의 수석연구원 “라이안 까랸또(Ryan Kiryanto) 선임 연구원은 B20 정책과 선납법인세 상향조정이 무역 수지 개선에 긍정적인 영향을 줬으며, 2020년에 B30정책 이행은 수입 안정화에 효과가 있을 것”으로 언급했음.

- 2020년 국가 사업 계획(RKP 2020)에 따르면 인도네시아의 2020년 수출 증가율 목표는 전년대비 6.9~9.2%, 수입 증가율 목표는 7.6~9.4%임.

- 2020~2024년 인도네시아 국가중장기 개발계획(RPJMN 2020-2024)에 따르면 2020~2024년 동안 비석유·가스 제품의 수출증가율 목표를 7.9~10.8%로 설정했음.

- 정부는 해당 목표를 달성하기 위해 수입을 감소하고 수출을 늘리는 정책을 2020년에 지속적으로 이행 또는 이를 위해 관련 법규를 강화하게 될 것임.

□ 시사점

ㅇ 2019년 인도네시아 교역액은 전년대비 부진한 성적을 거뒀으나 2020년에 각종 대내외적 여건의 개선을 통해 교역이 증가가 예상되며, 이의 일환으로 한-인도네시아 교역도 증가할 수 있을 것으로 전망함.

ㅇ 인도네시아 경제가 성장함과 동시에 투자진출과 인프라 프로젝트 참여가 늘어난다면 한국의 대인도네시아 수출 규모 또한 2019년에 비해 증가할 수 있을 것으로 보임.

ㅇ 인도네시아 전자상거래 시장 규모가 빠른 속도로 성장하고 있음에 따라 현지 바이어 및 소비자와의 온라인-오프라인 옴니채널 형태의 유통이 소비재 수출 진작에 긍정적으로 작용할 것으로 판단됨.

ㅇ 2019년 11월 타결된 한-인도네시아 CEPA가 향후 발효될 경우에 장기적인 관점에서 한국 기업의 대인도네시아 수출 및 투자진출 촉진을 도모할 수 있을 것으로 보임.

ㅇ 한편 조코위 2기 정부가 1기와 마찬가지로 내수 보호 정책을 지속 추진할 것임. 전자상거래 법의 기틀을 마련하며, 온라인 교역에 대한 통제가 강화될 것으로 예상되기 때문에 인도네시아로 진출하려는 한국 기업은 이러한 정부 정책과 관련된 법규에 철저히 대비해야 할 것임.

자료: The Jakarta Post, Kompas, Kontan, Liputan6, Antaranews, CNBC Indonesia, republika, ekonomi bisnis, economy.okezone, Investor Daily, ekbis.sindonews, Bank Indonesia, BPS, PT Bank Mandiri (Persero) Tbk, BNI, 무역협회, Global Trade Atlas, 주 인도네시아 한국 대사관, KOTRA 자카르타 무역관 자료 종합

![[뉴욕증시] S&P500·나스닥, 사상 최고치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070106534103619c35228d2f5175193150103.jpg)