이미지 확대보기

이미지 확대보기

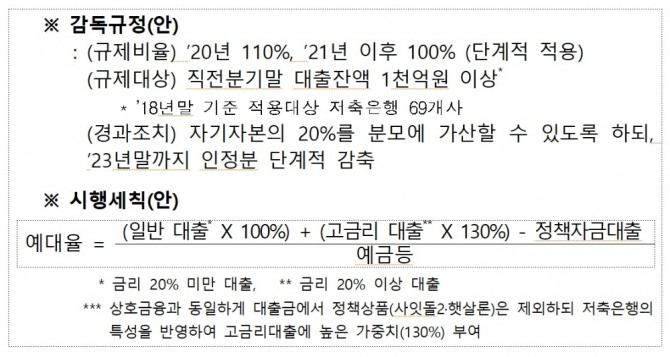

금융당국이 저축은행의 재무건전성을 위해 예금 대비 대출금 비율, 예대율과 관련된 규제를 신설한다. 단계적으로 예대율을 낮춰 오는 2021년부터 예대율을 100% 수준으로 맞추되, 연 20% 이상의 고금리 대출에는 가중치를 더해 적용하기로해서 저축은행들의 부담이 커진다. 대신 사잇돌2·햇살론 등 정책자금대출은 예대율 규제에서 제외된다.

저축은행 예대율의 경우 2010년 80% 수준에서 저축은행 사태로 2012년 75.2%로 하락했다가 점차 상승해 2017년 말 100.1%까지 올랐다.

개인사업자 대출 등으로 대출 증가세가 번지는 모양새여서 금융당국은 포괄적인 대출관리가 필요하다고 판단, 지난해 4월 말 상호저축은행에도 예대율 규제 도입방안을 마련해 이번에 관련법 개정안을 공포하게 된 것이다.

이에 앞으로 전분기말 대출잔액이 1000억 원 이상인 저축은행은 내년부터 예대율을 110%로, 2012년 이후부터는 100%로 맞춰야 한다. 지난해 말 기준으로 예대율 적용대상 저축은행은 69개사로 전체 저축은행 79개 중 대부분을 차지한다.

예대율을 계산시 분자에 해당하는 대출금을 따질 때는 연 20% 이상의 고금리 대출에 대해 130%의 가중치를 더한다. 단순히 말하면 대출자가 100만 원을 빌렸어도 130만 원을 빌린 것으로 간주해 대출을 늘려야 하는 금융사 입장에서는 고금리 대출이 예대율에서 부담이 되는 항목으로 만든다는 얘기다.

다만 햇살론 등 정책자금대출은 대출에서 제외해준다. 정책금융상품의 상품 목적상 서민들의 자금 안정을 위해 지원해주는 상품이기에 이를 많이 대출해줘도 규제를 적용하지 않겠다는 의미다.

금융당국은 "예대율 규제의 도입으로 저축은행업권의 과도한 자산확대 유인이 감소해 재무건전성이 개선될 것"이라며 "고금리대출에 대해 대출금 산정시 가중 반영해 저축은행업권의 고금리관행 개선과 서민·중소기업에 대한 중금리 자금지원 확대를 유도할 수 있을 것으로 기대한다"고 밝혔다.

아울러 금융당국은 이번에 특정업종에 대한 저축은행의 신용공여한도 규정도 손질하는 등 그동안 불명확했던 규정도 정비했다.

그동안 의미가 확실히 않았던 신용공여한도 관련 조문을 바꿔 금융위원회가 정해 고시한 업종 등에 대한 신용공여 '합계액의 한도(70%)'와 '해당 업종 및 부문별 신용공여의 비율이나 금액 한도'를 모두 준수해야 한다는 점을 명확히했다.

또 상호저축은행이 대출을 해준 중소기업에게 저축은행 상품을 판매할 수 없도록 고유식별정보를 처리할 수 있는 법적 근거도 마련했다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)