;)

;)

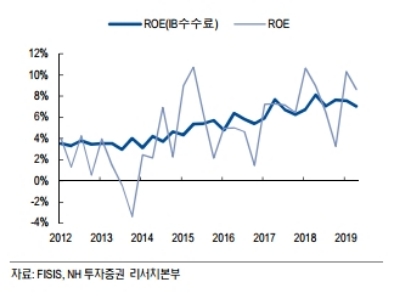

이미지 확대보기

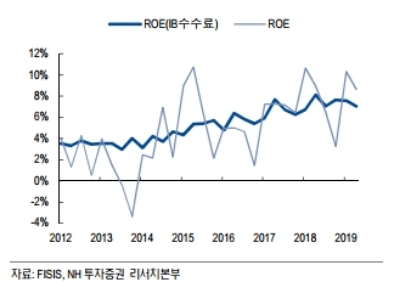

이미지 확대보기

몸집이 큰 대형사에게 유리한 IB의 약진은 2분기 실적에도 잘 나타난다.

11일 금융감독원에 따르면 지난 2분기(4~6월) 56개 증권사 순이익은 1조3842억 원으로 전분기 1조4657억 원보다 5.6% 감소했다.

이번 성적표에서 눈에 띄는 대목은 IB 수수료의 급증이다. IB부문 수수료는 8942억 원으로 증권사의 수수료 수익 가운데 36.1%를 차지했다. 위탁매매 수수료는 8948억 원으로 전체 수수료 수익 중 36.1%를 기록했다.

IB의 약진은 지난 2009년 자본시장법 이후 본격화된 수익모델의 변화와 관련이 있다. 주식거래 위탁모델에서 자본투자형 수익모델의 변신이 그것이다.

자본투자형 수익모델의 핵심이익은 자기의 북(Book)을 활용한 IB관련 수익(수수료와 투자이익)이다. 인수여력이 증권사의 자본과 자산규모에 비례해 결정된다는 점에서 자기자본 4조 원 이상인 초대형 IB인 대형증권사가 유리하다.

반면 중소형증권사가 우위인 위탁매매는 수수료율 하락에 갈수록 이익이 축소되고 있다. 최근 대형 증권사에 전방위로 거래수수료 무료이벤트 열풍이 불며 위탁매매 수익성은 더 악화되는 상황이다.

정준섭 NH투자증권 연구원은 “중소형사가 대형사보다 위탁매매 수익감소가 두드러지는 이유는 자기자본이익률(ROE) 영향이 더 크다”며 “초대형 IB 등 대형사는 IB관련 수익의 질이 높은데다, 자기자본 2배까지 기업 신용공여에 활용하고 나아가 발행어음인가시 발행어음사업도 가능한 이점도 있다”고 말했다.

이에 따라 대형사와 중소형간 부익부 빈익빈 현상이 깊어질 것이라는 관측도 나온다.

정 연구원은 “자본투자형 수익모델이 확대될수록 IB관련 수익이 증가하게 되는데, 이는 구조상 대형사가 유리하다”며 “대형사와 중소형사간 수익성의 양극화는 거스를 수없는 대세”라고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 상호관세 유예 종료에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070606473105083c35228d2f5175193150103.jpg)