;)

;)

이미지 확대보기

이미지 확대보기

한국거래소에 따르면 삼성중공업은 20일 전거래일 대비 2.62% 오른 7450원에 거래되고 있다.

사흘째 오름세다.

외국인의 경우 모건스탠리가 4만1492주 순매수 중이다.

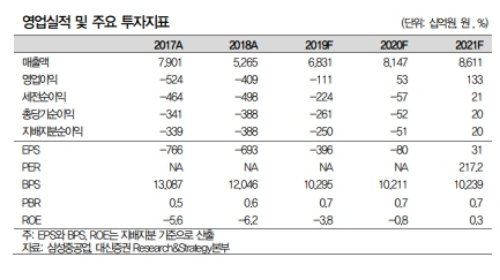

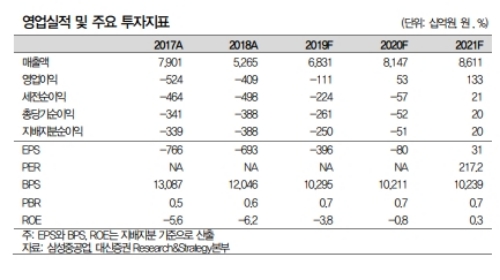

삼성중공업은 19일 공시에서 오세아니아지역 선주로부터 원유운반선 10척을 수주했다고 밝혔다.

총 계약규모는 7513억 원으로 지난해 매출액의 14.3%에 해당한다.

삼성중공업은 이들 선박을 거제조선소에서 건조해 2022년 1월말까지 순서대로 선주에게 인도할 계획이다.

수주의 수익성도 높다는 분석이다.

KB증권은 이번에 수주한 선박은 고사양 아프라막스 탱커(Aframax Tanker)로 척당 수주가격은 6200만 달러 수준으로 일반 Aframax Tanker (4850만 달러)대비 27.8% 높다고 추정하고 있다.

정동익 KB증권 연구원은 “해당 선박은 액화천연가스(LNG)를 연료로 사용할 수 있는 추진엔진(DF) 을 장착한 고사양선박이다”며 “높은 선가수준과 10척의 시리즈선인 것을 감안하면 일반 탱커 대비 개선된 수익성을 확보할 수 있다”고 말했다.

전문가들은 수주효과가 실적개선에 반영될 것으로 입을 모은다.

배세진 현대차증권 연구원은 "2019년 수주금액은 78억달러로 전년 대비 24% 증가할 것으로 전망된다”며 “수주의 대부분은 수주수익성이 양호한 LNG선과 해양생산설비로 2020년 이후 실적 개선 기대감은 유효하다”고 말했다.

정동익 KB증권 연구원도 “올해 누적신규수주는 41억 달러로 이는 신규수주목표 78억 달러 대비 52.6%에 해당하는 수준”이라며 “상장 조선사들 중 가장 양호한 신규수주 실적으로 4분기에도 대규모 LNG선 프로젝트들의 입찰결과도 발표되는 등 수주가 탄력을 받을 것”이라고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 상호관세 유예 종료에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070606473105083c35228d2f5175193150103.jpg)