이미지 확대보기

이미지 확대보기

가지급금은 실제 현금의 지출은 있었지만 거래의 내용이 불분명하거나 거래가 완전히 종결되지 않아 계정과목이나 금액이 미확정인 경우 그 지출액에 대한 일시적인 채권을 표시하는 과목이다.

가지급금은 채권계정(債權計定)으로 결산기까지 그 내역을 명확히 조사하여 확정된 계정과목으로 대체시켜 줘야 한다.

간혹 회사 대표가 회계 담당자로부터 현금을 가져갔으나 결산때까지 영수증을 주지 않았다면 회계담당자는 이 돈을 대표이사 가지급금으로 처리한다.

기업의 회계장부에서는 오른쪽 대변에 현금 또는 예금 등의 자금의 유출이 발행하면 왼쪽 차변에는 비용의 발생 또는 자산의 증가가 동시에 발생해야 한다.

일반적으로 회사에서 자금이 유출되는 경우 지출결의서에 관련 증빙서류를 첨부하여 보관하도록 하고 있다.

그러나 거래관행상 또는 담당자의 실수 등의 이유로 증빙서류를 구비하지 못하는 상황이 발생하면 왼쪽 차변에는 관련비용 대신에 대표이사에 대한 가지급금이 발생하게 된다.

현행 세법에서는 가지급금의 인정이자에 대해 익금산입토록 하고 있다.

즉, 세법은 특수관계인에게 금전을 무상 또는 시가보다 낮은 이율로 빌려줄 경우 시가와 실제로 수령한 이자의 차이에 해당하는 금액을 익금에 산입하도록 하고 있다.

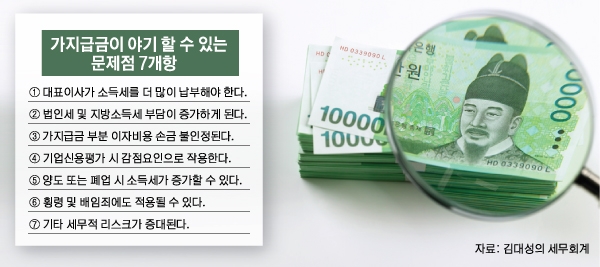

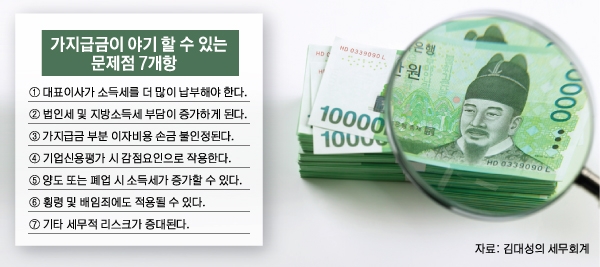

증빙없는 지출이 가지급금으로 처리될 때에는 세법상 인정이자인 4.6% 만큼 익금으로 간주하여 법인세 및 지방소득세 부담이 증가하게 된다.

현행 법인세법에서는 법인이 자금을 비생산적으로 사용하는 것을 방지하기 위해 법인에서 지출한 이자비용 중 가지급금에 해당하는 부분은 손금으로 인정하지 않고 있다. 이는 과세표준을 증가시켜서 법인세 및 지방소득세 부담이 늘어나는 결과를 가져온다.

이와 함께 이자발생일이 속하는 사업연도 종료일부터 1년이 되는 날까지 정당한 사유 없이 회수하지 않은 미수이자와 특수관계가 소멸된 날까지 정당한 사유 없이 회수하지 않은 가지급금 및 미수이자는 상여로 처분되어서 대표이사와 귀속자는 추가로 소득세 및 지방소득세를 추징당하게 된다.

이를 세법에서는 가지급금에 대한 부당행위계산의 부인이라고 한다.

가지급금은 기업의 신용평가시 감점요인으로 작용하기 때문에 자금조달 측면에서도 불리할 수 있다.

기업의 양도나 폐업 시에도 가지급금으로 손해를 볼 수 있다.

특히 비상장 주식을 평가할 때에는 가지급금을 자산으로 인식하여 양도 또는 폐업할 경우 소득세가 증가될 수 있기 때문이다.

가지급금이 과다하게 많으면 횡령 및 배임죄 혐의에서도 자유롭지 못하다는 점도 우려된다.

특히 자본충실의 원칙이 중요시되는 금융기관의 경우 지나친 가지급금은 자칫 법인과 대표이사에 대해 치명타를 안겨줄 수 있다.

세법에서는 가지급금에 대해 인정이자 익금산입 또는 지급이자 손금불산입 등의 제재를 가하고 있어 증빙 없는 지출로 인해 가지급금이 발생하지 않도록 관리하는게 무엇보다 중요하다.

김대성 기자 kimds@

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)