;)

;)

대한항공의 3Q17 매출액은 7.5% YoY 증가한 3조 3,518억원을 기록할 전망이다. 북핵 리스크 부각으로 외국인 입국수요가 감소하면서 국제 여객 수송량 증가율(0.4% YoY)이 당초 예상을 하회할 것으로 예상된다.

장거리 비중 증가, 인바운드 부진으로 요율도 전년비 하락할 것으로 보인다.

반면, 화물 수송량은 증가율은 10.3% YoY로 추가 개선되고 높은 요율 상승폭(15.0% YoY)도 지속될 것이라는 지적이다.

영업외에서는 이자비용(1003억원), 외화환산이익 370억원 가량 발생할 것으로 예상되며, 이에 따라 순이익은 2980억원을 기록할 것으로 추정된다..

장단기 모멘텀이 개선될 전망이다.

항공화물의 본격적인 성수기는 4Q17로 호황기에 맞는 성수기에 대한 기대감이 높아질 전망이다

투자(CAPEX)의 지속 감소로 현금흐름이 개선될 것으로 예상된다. 항공기투자는 2017년 2조원에서 2018년 1.5조원, 2019년 1조원 수준으로 지속 감소할 것으로 보인다.

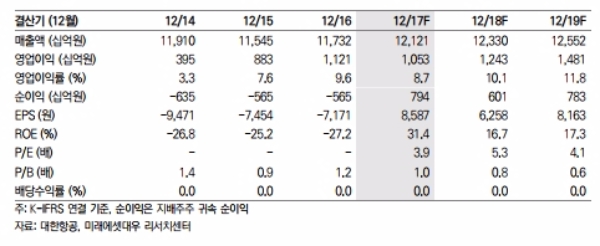

류재현 미래에셋대우 연구원은 "현재 주가는 PBR 0.9배로 업황을 감안 시 저평가 상태로 판단된다”며 “향후 화물 요율 상승, 10월 추석 장기 연휴효과에 따른 장거리 노선 수익성 개선 기대감으로 주가 상승의 계기를 마련할 수 있을 것으로 예상된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프와 갈등 머스크, ‘신당 창당’ 공언…美 정치지형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250703101302001499a1f3094311109215171.jpg)