;)

;)

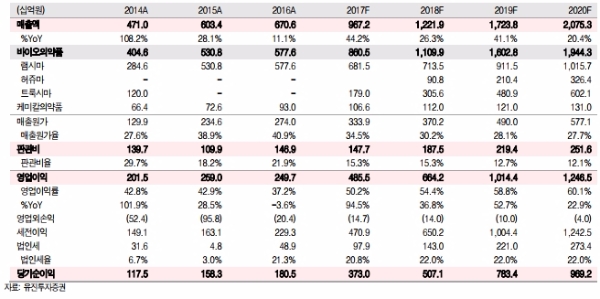

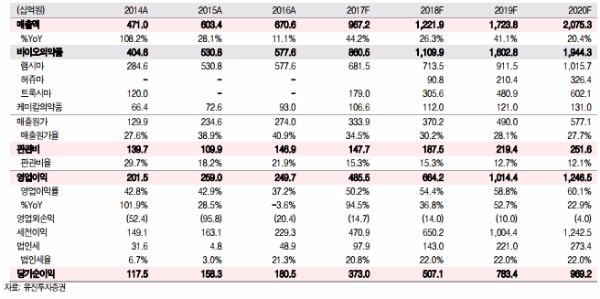

트룩시마의 2017년 매출액 추정치가 기존에는 580억원이었으나 최근 생산액 추이를 감안하면 1790억원까지 증가할 것으로 추정된다.

트룩시마는 먼디파마 등 유럽의 마케팅업체들의 자체집계에 따르면 영국, 독일 등 유럽 주요시장에서 20~30%의 점유율을 점하고 있는 것으로 파악된다.

3분기부터 유럽 전역으로 판매가 확대될 예정이어서 점유율 상승은 지속될 것이다. 항암 바이오시밀러의 성공은 램시마의 선전보다 한 차원 높은 의미를 가진다.

미국시장의 판매가 예상되는 2018년 하반기부터 매출성장이 더 빨라질 가능성이 높다는 지적이다.

또한 허쥬마는 미국 FDA에는 경쟁업체보다 허가 신청이 빨라 첫 번째 바이오시밀러로 허가 될 가능성이 높다는 진단이다.

항암제 바이오시밀러의 조기 시장 성공이 가시화되는 것도 호재다.

여기에 현재 3상이 진행 중인 램시마 SC제형이 계획대로 2019년내에 승인을 획득한다면 2020년 이후의 성장도 가시성이 높아진다.

셀트리온의 2017~2020년 매출액, 영업이익, 순이익 연평균 성장률은 각각 29%, 37%, 38%에 달할 것으로 전망된다.

한병화 유진투자증권 연구원은 “이 수치에는 램시마 SC제형에 의한 성장은 포함하지 않았다”며 “또한, 생산설비의 증설이 완료되는 2021년 이후에 추가될 아바스틴, 휴미라 등의 바이오시밀러와 셀트리온헬스케어와의 협업에 따른 성장동인들도 있을 가능성이 높다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 6월 고용 호조에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025070406301007176c35228d2f5175193150103.jpg)